在 2025 年初,万华化学一系列重磅动态震撼化工行业。烟台产业园项目即将在年内全面建成投产,为万华化学的产能提升与业务拓展注入强劲动力;2024 年公司整体营收一举突破 2000 亿元大关,彰显出其在行业内的雄厚实力与强劲发展态势。与此同时,宁波万华 180 万吨 / 年 MDI 技改项目以及 18 万吨 / 年己二胺项目顺利公告竣工,标志着万华化学在核心产品领域的技术升级与产能扩张取得重大突破。此外,万华化学与兴发集团合资成立烟台华兴磷化工有限公司,开启了双方在磷化工领域的深度合作,拓展了业务边界,为公司未来发展开辟新的增长路径。

值得关注的是,在全球化工行业格局变动之际,万华化学在市场形势低迷时期依旧坚定扩张步伐,这一举措引发业界广泛讨论。反观巴斯夫、陶氏、科思创等海外化工巨头,当前纷纷进入业务紧缩或寻求引入投资阶段。万华化学却逆势而上,其底气与战略布局究竟何在?接下来,让我们从聚氨酯业务和精细化工业务两大关键板块,剖析万华化学的发展逻辑。

一、聚氨酯 MDI 业务:供需向好,份额有望再提升

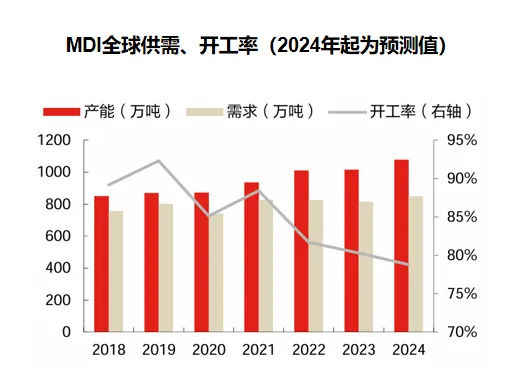

从券商数据来看,2024 年聚合 MDI 与纯苯的价差持续扩大,这一市场信号反映出 MDI 产品的利润空间不断拓展。与此同时,福建万华二期 40 万吨、锦湖三井 21 万吨装置相继投产,进一步印证 MDI 市场需求正呈现出强劲的增长态势。

在新增产能方面,除万华化学外,仅有重庆巴斯夫(13 万吨,已于 2024 年 12 月试生产)、美国巴斯夫(20 万吨)有扩产计划。目前,全球 MDI 主要产能由万华化学(350 万吨 / 年)、巴斯夫(202 万吨 / 年)、科思创(177 万吨 / 年)、亨斯迈(137 万吨 / 年)、陶氏(111 万吨 / 年)、三井(61 万吨 / 年)、东曹(47 万吨 / 年)、伊朗 Karoon(4 万吨 / 年)这 8 家企业贡献,合计产能达 1089 万吨。

然而,从实际运营状况来看,2024 年以来,海外多套 MDI 装置遭遇不可抗力因素。美国科思创 33 万吨 / 年装置、美国巴斯夫 40 万吨 / 年装置、美国陶氏 34 万吨 / 年装置、荷兰亨斯迈 47 万吨 / 年装置均受到不同程度影响;欧洲地区的德国科思创两套合计产能 60 万吨 / 年的装置以及德国陶氏 19 万吨 / 年装置也处于低负荷运行状态。

综合考虑现有企业的长期规划增量,以及受成本竞争力、技术与规模优势影响下的地区运营情况,在 MDI 需求以 3% – 5% 的年均增速增长的大背景下,万华化学坚定扩张的战略决策与 MDI 市场未来可能出现的供需紧张局面高度契合。以 2023 年全球 MDI 约 815 万吨的实际需求为基准计算,预计到 2027 年,这一需求量将逼近 1000 万吨,万华化学有望凭借其不断扩充的产能与先进技术,进一步提升在全球 MDI 市场的份额。

二、精细化工业务:重心转移,打造全产业链优势

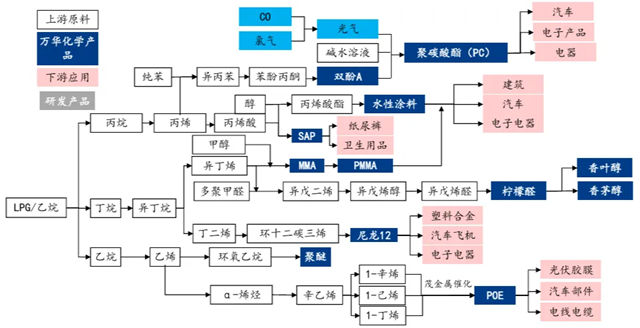

万华化学下一阶段的发展重心正逐步向下游新材料与精细化工领域转移。在新材料行业,重资产与高精尖通常被视为两个对立的发展方向,但实际上,为实现终端产品的高端化,往往需要先在上游布局重资产项目。万华化学的石化项目为其精细化工业务的一体化发展提供了有力支撑,使其在发展 POE、尼龙 12、PC/PMMA、SAP 等新材料业务时,能够凭借成本优势脱颖而出。

2024 年 6 月,万华化学公告 100 万吨 / 年乙烯装置原料多元化改造项目,该项目将乙烯装置的原料由丙烷变更为乙烷。在满负荷开工且纯理论的前提下,预计可新增乙烯 41 万吨左右。这些富余的乙烯资源将为万华化学继续拓展精细化工业务提供关键原材料,助力其在精细化工领域不断深耕,开发更多高附加值产品。

2025 年 2 月,在烟台市高质量发展示范城市建设推进大会上,万华化学董事长廖增太明确表示,今年是万华化学的关键一年。烟台产业园项目将全面建产投产,涵盖 9 个高端精细化产品,包括自主研发的类胡萝卜素、香兰素、聚砜,以及 98 个技改项目(乙烯一期及 IPDA、P 醇等),120 万吨 / 年乙烯二期也将于一季度投产;蓬莱产业园项目加速推进,POE 二期、电子材料、高端工程塑料等项目有序开展,一期项目技改将于上半年完成;本月启动丁字湾万华绿电产业园,确保一期 10 万吨 / 年第四代磷酸铁锂装置明年上半年顺利投产。

万华化学的石化和新材料产品线与聚氨酯业务高度耦合,在新材料领域布局广泛。聚碳酸酯 PC 产能经过扩能后达到 48 万吨 / 年,投资约 11.1 亿元的 14 万吨 / 年 PC 扩产项目大部分新增产能将聚焦中高端产品,并兼顾生产硅共聚 PC。硅共聚 PC 凭借其优异的低温抗冲性能,在智能手机、5G 通讯、新能源汽车、光伏连接器等热门领域前景广阔。在 Chinaplas 2024 期间,万华化学展示了光学级高折射 PC 以及医疗级 PC 的相关应用,进一步凸显其在 PC 领域的技术实力与产品多元化布局。

在(聚)甲基丙烯酸甲酯 MMA/PMMA 方面,万华化学拥有 13 万吨 MMA 产能,采用 C4 法工艺;16 万吨 / 年 PMMA 产能,凭借本体聚合工艺技术,可生产高端光学级 PMMA,满足市场对高品质光学材料的需求。

特种异氰酸酯方面,2023 年万华化学合计供应特种异氰酸酯约 6.8 万吨 / 年,产品种类丰富,包括 HDI、IPDI、H12MDI,在特种异氰酸酯市场占据重要地位。

尼龙 12 项目于 2022 年 10 月成功投产,产能达 4 万吨 / 年,万华化学掌握全产业链生产技术。2024 年 4 月,万华化学推出最新产品尼龙 12 弹性体 – PEBA,该材料弹性性能良好,具备优异的化学稳定性、耐磨性,广泛应用于运动鞋以及工业装备、医疗设备等领域,进一步丰富了尼龙 12 产品的应用场景。

聚烯烃弹性体 POE 项目自 2015 年启动研究,2024 年 6 月 20 万吨 / 年项目顺利投产,目前二期年产 40 万吨 POE 项目在蓬莱基地紧锣密鼓地开工建设中,预计 2025 年末建成投产。届时,万华化学在 POE 领域的产能将大幅提升,增强其在聚烯烃弹性体市场的竞争力。

聚砜项目的 1500 吨 / 年砜聚合物项目原定于 2024 年下半年投产,一期项目产品方案包括聚砜(PSU)和聚亚苯基砜(PPSU)。聚砜下游应用广泛,从低端工程制件到高端航空、医疗领域均有涉及,万华化学的相关产品涵盖医疗级应用的高端产品,满足不同市场层次的需求。

SAP 现有产能 6 万吨 / 年,规划产能 50 万吨 / 年,随着产能的逐步扩充,万华化学将在 SAP 市场占据更有利的竞争地位。

在环烯烃领域,万华化学计划在未来 2 – 3 年建立 COC/COP 一体化生产线。COC/COP 作为具有优良性能的光学级材料,在光学领域应用广泛,万华化学的这一布局将进一步完善其在高端光学材料领域的产品线。

电子特气方面,2024 年 12 月,万华电子自主研发设计产能为 50 吨的乙硅烷产线正式投产,目前正在建设年产 140 吨的硅烷类项目,其乙硅烷和甲硅烷中试纯度分别达到 5N 和 7N 级别,性能达到国际先进水平,为万华化学在电子特气领域的发展奠定坚实基础。

2024 年 8 月,4.8 万吨 / 年柠檬醛装置成功投产,该装置产能为全球单套最大。万华化学自 2011 年开始小试,历经多年研发与技术积累,最终实现柠檬醛项目的规模化生产,彰显其在精细化工领域的技术创新能力。

XLPE/MS 中试开车顺利完成,已为工业化做好充分储备。XLPE 作为优质的电绝缘材料,在中高压输配电网络中应用广泛,目前在我国仍属于 “卡脖子” 新材料范畴;MS 树脂作为 PMMA 与 PS 的共聚物,具有独特的性能优势,可作为透明 PC 等材料的替代品。万华化学在这两个领域的技术储备与研发进展,有望打破国外技术垄断,填补国内市场空白。

在研发投入方面,万华化学多年来始终保持稳定的研发投入比例,这种长期坚持的投资策略使其在关键技术领域取得众多突破,不断涌现出新产品和新技术,持续巩固其在全球化工行业的领先地位。此外,自 2017 年起,万华化学配置的销售人员数量突然翻倍,这一举措背后的重要原因之一是为拓展新材料业务做准备。由于新材料产业面向的下游应用领域差异较大,客户多来自非化工行业,因此公司需要建立更加完善的服务团队,以更好地满足多样化需求,为客户提供定制化解决方案。

展望未来,万华化学将凭借其在聚氨酯和精细化工业务的深厚积累与战略布局,继续在全球化工行业中乘风破浪,向着世界 500 强乃至全球化工 3 强的目标稳步迈进,为全球化工行业的发展贡献更多创新力量与中国智慧。

文章来源:万华化学

责任编辑:陆虎

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。