特殊化学品公司朗盛提高了其2016年的收入预期,鉴于“新”朗盛业务板块在2016下半年的良好业务前景,现预期本年度息税折旧及摊销前利润(EBITDA)将达到9.3亿至9.7亿欧元,而此前预期为9亿至9.5亿欧元。

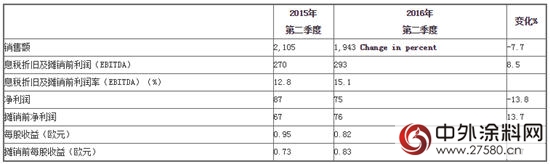

2016年第二季度表现强劲,息税折旧及摊销前利润(EBITDA)达到了2.93亿欧元,较去年同季度的2.7亿欧元,增长了8.5%。息税折旧及摊销前利润(EBITDA)率相比去年同期,从12.8%升至15.1%。整体的优异表现特别归功于“新”朗盛业务板块——高品质中间体、高性能化学品和高性能材料的强势发展。

“良好的业绩源于销量的增长,成本结构的精简和由‘新’朗盛业务板块实现的产品组合优化。表明了此次业务重组已经帮助我们建立起一个强大而高效的组织,并且我们针对正确的市场投入了正确的产品,”朗盛管理董事会主席常牧天表示。“我们对今年下半年持非常乐观的态度,相较上年度的业绩,希望‘新’朗盛能实现收入增长。尽管橡胶产业依旧低迷,我们还是再次提升了整年的收入预期。”

朗盛计划最迟于第三季度末完成对美国化工公司科慕的清洁与消毒业务收购。此次收购将会使公司的每股收益在第一财年有所增长,预期收购的业务将带来每年约2000万欧元的息税折旧及摊销前利润(EBITDA)收益,并通过协同作用逐年增长,至2020年将达到3000万欧元。

朗盛2016年第二季度的净利润为7500万欧元,保持在一个良好的水平。另外,在此季度,朗盛首次根据收益分成协议将合成橡胶企业阿朗新科的收入按比例分给合资方——占有50%股权的沙特阿美公司。 去年同期的净利润8700万欧元还包括出售非流动资产所带来的收益。扣除摊销项后,本季度净利润为7600万欧元,去年同季度为6700万欧元。摊销前每股收益为0.83欧元,去年为0.73欧元。

集团在2016年第二季度的销售额为19.4亿欧元,相比去年第二季度的21亿欧元减少了7.7%。这是由于原材料采购价格下降,朗盛相应地为客户调低了售价。销量的增长效应被更优惠的价格以及不佳的美元汇率所抵消。

朗盛基本实现零负债

2016年4月1日,朗盛收到沙特阿美作为其在阿朗新科50%股份的资金,约12亿欧元。这项付款大幅减少了朗盛在第二季度末的净金融负债,现仅为1.98亿欧元。2015年12月,公司的净金融负债仍达12亿欧元左右。今年5月,朗盛还为其在德国的退休金资产增加了2亿欧元。“我们的财务状况良好且稳固,”朗盛首席财务官Michael Pontzen表示,“由此我们为公司的进一步发展创造了一个坚实的基础。”

业务板块:“新”朗盛正在茁壮成长

高品质中间体的销售额从4.68亿欧元变至4.43亿欧元,降低了5.3%,但息税折旧及摊销前利润(EBITDA)达到8800万欧元,相较去年同期的8000万欧元提高了10%。销量的增长和产能利用率的提升带来了收入的增长。19.9%息税折旧及摊销前利润(EBITDA)率高于去年同季度的17.1%。

高性能化学品的销售额相比去年同期小幅下降1.8%,从5.53亿欧元到5.43亿欧元。而息税折旧及摊销前利润(EBITDA)增长了3.6%,达到1.14亿欧元,去年第二季度为1.1亿欧元。收入增长的主要原因是销量的上升,产品组合的优化和有利的汇率价格。息税折旧及摊销前利润(EBITDA)率从19.9%升至高位21%,是公司历史上的最高记录。

由于原材料价格下跌和售价下调,高性能材料的销售额为2.75亿欧元,去年第二季度为2.92亿欧元,降幅为5.8%。息税折旧及摊销前利润(EBITDA)大幅上涨了1200万欧元,即36.4%,达到4500万欧元。16.4%的息税折旧及摊销前利润(EBITDA)率也远超去年的11.3%。此版块对高性能塑料的聚焦正逐渐对收益产生积极且可观的影响。

阿朗新科去年的销售额为7.8亿欧元,今年下降了14.1%,为6.7亿欧元。息税折旧及摊销前利润(EBITDA)为9500万欧元,去年同期为1.16亿欧元。合成橡胶价格的持续压力正在逐渐减弱,正如其对亚洲主要供应商的生产影响也在减弱。相反,第二季度息税折旧及摊销前利润(EBITDA)率仍保持在较高水平的14.2%,去年同期为14.9%。

2016年第二季度关键财政数据(数字单位为百万欧元)

文章来源:

责任编辑:

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。