第一季度创纪录实现净销售额约43亿美元,较去年同期增长11%左右

受到产品售价上涨带动,有机销售额增长近7%

摊薄每股收益为0.08美元,调整后摊薄每股收益为1.37美元

净利润中包括与关闭俄罗斯业务相关的费用约2.9亿美元,大部分为非现金支出

原材料成本同比攀升25%,能源和运输成本也有所上扬

第一季度供应链中断问题有所缓解

4月1日完成对Arsonsisi粉末涂料生产业务的收购,资产负债表仍具弹性空间

匹兹堡—(美国商业资讯)— PPG(纽约证交所代码:PPG)日前公布了2022年第一季度财报。

董事会主席兼首席执行官寄语

PPG董事会主席兼首席执行官Michael H. McGarry在评价第一季度业绩时表示:

今年第一季度,供应链中断问题仍然严峻,欧洲地缘政治的影响逐渐显现,中国防疫措施也日益严格。尽管如此,我们的销售额仍创出新高,较上年同期实现7%的有机增长。这主要得益于我们在汽车修补漆和PPG-Comex建筑涂料等多个终端市场持续提价,且销售表现也优于市场水平。在近两年成本持续、普遍上扬的环境下,我们的销售价格较2020年第一季度上涨了约12%。此外,近期的收购项目也推动了销售额增长,其中Tikkurila和交通道路解决方案战略事业部业务都取得了强劲的市场表现。

除了价格进一步上涨,第一季度的调整后每股收益超出我们在1月份的财务指引,主要由于销量高于预期提升了经营杠杆,且原材料供应趋稳,生产效率因而环比改善。截至一季度末,公司在手订单总额达1.8亿美元,再次大幅超出往年水平,主要集中于汽车修补漆和航空涂料两大业务,因此我们预计这两大业务在未来几个季度将进一步增长。

展望未来,PPG产品的总体需求预计将保持稳定,其中某些终端市场预计将从新冠疫情中逐渐复苏。尽管供应链中断的情况或将持续存在,但随着美国供应商制造能力和劳动力供应的回升以及欧洲需求下滑,原材料供应预计将逐步改善。鉴于全球能源价格上涨,我们正在对所有业务实施进一步调价,而我们的销售流程也有助于对成本上涨做出及时反应。此外,PPG也在制定进一步的成本管控措施,从而应对更大范围的经济下行压力。欧洲地缘政治危机和中国疫情管控的日益严格带来了近期全球经济的不确定性,因此我们在第二季度的财务指引中也考虑了未来盈利前景的多种可能性。

尽管如此,我对PPG的有机销售额增长前景仍保持乐观。随着大部分终端市场恢复正常历史库存水平,加上我们处于全球领导地位的汽车原始设备制造商(OEM)和航空涂料市场逐步复苏,预计销售量将持续增加。最后,我也要感谢PPG的全球所有员工,他们在当下充满挑战的时期一如既往地为客户提供卓越的服务,并为我们所在的社区提供支持,助力PPG实现“激发潜能,攻无不克”。

2022年第一季度各业务部门业绩表现

功能涂料业务部门

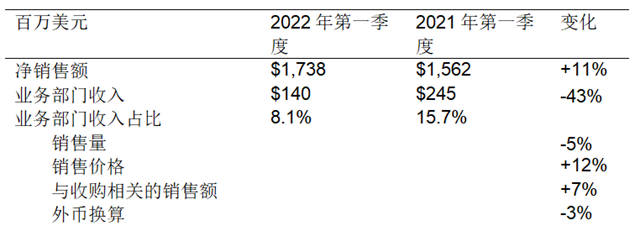

功能涂料业务部门的净销售额增长主要来自于各业务的提价举措以及收购相关的销售。尽管大部分终端市场需求仍然强劲,但原材料供应瓶颈对所有业务的销售额都造成了拖累,其中美洲和亚太区建筑涂料业务、交通道路解决方案以及汽车修补漆业务受到的影响尤为严重。如此前预期,所有主要地区的建筑涂料专业渠道和全国零售(DIY)产品需求继续在上年同期的高基数上有所下滑。美国建筑涂料销量在一定程度上受益于我们近期扩大与The Home Depot®在专业油漆渠道的合作,但由于原材料供应问题导致渠道库存仍然有限。汽车修补漆销售额实现高个位数增长,主要得益于售价提高且销量增长速度继续高于行业平均水平。随着售后市场需求回暖,航空涂料销量较上年同期实现中等两位数增长,但仍较2019年第四季度的疫情前水平低20%左右。交通道路解决方案业务实现强劲的有机增长,销量同比增加25%左右。近期收购的Tikkurila贡献了大部分与收购相关的销售额。

由于原材料、物流以及能源成本上涨、生产成本上升、销量下降,功能涂料业务部门的净利润低于上年同期,但其影响在一定程度上受到提价以及业务重组带来的成本节省所抵消。功能涂料业务第一季度的利润率较2021年第四季度有所提升。

工业领域涂料业务部门

工业领域涂料业务部门的净销售额增长主要来自与收购有关的销售以及所有业务的售价上涨,但由于2021年第一季度疫情复苏期销量基数较高,今年第一季度销量有所下滑,在一定程度上拖累了销售额。此外,由于中国在冬奥会期间经济活动放缓,加上3月底防疫措施升级,对大部分业务造成了一定影响。汽车原始设备制造商(OEM)涂料业务有机销售额同比攀升,主要得益于销售价格上涨,但受到客户零部件短缺、欧洲地缘政治风险以及中国工厂停产等因素影响,销量有所下滑,在一定程度上拖累了销售额。工业涂料业务得益于提价及美洲市场销量稳健增长,第一季度销售额实现高个位数的有机增长,但中国防疫措施升级导致需求下滑,部分影响了该业务表现。包装涂料业务实现强劲的有机销售额增长,主要得益于售价上涨以及美国罐装饮料的强劲销量表现。收购相关销售额主要来自于Wörwag、Tikkurila和Cetelon业务。

工业领域涂料业务部门的净利润低于上年同期,主要由于原材料成本上涨、季初生产中断导致的运营成本上升以及产品销量下滑,但其影响受到提价、重组成本节约以及收购相关盈利所部分抵消。该部门利润率环比2021年第四季度有所回升。

其他财务信息

截至第一季度末,公司现金和短期投资总额约为10亿美元,净债务为61亿美元,较2021年第四季度末增加约6亿美元。运营资本增加,反映了季节性趋势和原材料成本上升。

第一季度营业费用为5200万美元,低于预期,主要由于管理层奖励性薪酬支出减少。

业务重组计划实现了约1200万美元的成本节省。

第一季度净利润中包括关闭俄罗斯运营设施相关的税前费用约2.9亿美元,其中大部分为非现金支出。俄罗斯业务约占集团2021年全年和今年第一季度净销售额的1%。

第一季度有效税率约为70%,调整后有效税率约为23%。税率较高主要由于关闭俄罗斯业务带来约9%的税费影响。

业绩展望

基于当前的全球经济形势以及欧洲地缘政治风险和新冠疫情导致的近期经济不确定性等现状,公司对2022年第二季度业绩做出了如下预测:

累计净销售量同比出现低到中等个位数下滑

营业费用约为6000-7000万美元

净利息支出约为2600-3000万美元

有效税率约为23-24%

每股摊薄收益在1.44美元至1.74美元之间

调整后每股摊薄收益在1.60美元至1.90美元之间,其中剔除了0.14美元的摊销费用以及与此前批准并披露的业务重组相关的成本0.02美元。

详细的第一季度财报以及相关资料已在公司的投资者关系网站上发布。

文章来源:PPG

责任编辑:雷达

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。