投资要点

我国防水第一股,新一轮蝶变正在酝酿。东方雨虹是我国防水行业的领军者,历史上,公司在逆境中变革,在变革中成长,狼性文化和管理层卓越的逆境变革能力深入人心。从早期公司依托重点工程(如毛主席纪念堂、奥运场馆)树立品牌壁垒,以“重点工程专业户”形象成为行业集中度难以提升的破局者;到2011年甬温线特别重大事故导致基建节奏放缓,公司及时转型结盟大地产商,并凭借先发布局成为我国大地产商时代红利的核心分享者;再到2018年地产政策转向,公司重组组织架构打破业务壁垒,转向精细化高质量发展;数次逆境中的成功变革,推动公司市值从2008年初上市的10.55亿元增至2021年的峰值1581亿元,是建材板块当之无愧的明星股。近年来,地产贝塔下行叠加大B端结构性出险双重压力下,公司长期逻辑面临质疑,但我们认为,雨虹新一轮蝶变正在酝酿。

去地产化、去施工化,强调零售优先,积极的因素正不断积累。我们认为,当前市场普遍低估了雨虹业务结构转型和渠道变革的长期影响。近两年,雨虹的业务转型主要集中在去地产化、去施工化;渠道变革则主要强调零售优先、合伙人优先。边际变化上看,曾经雨虹的战略本质是凭借前瞻性的敏锐判断全面拥抱每一阶段的红利赛道,如依托直销、包施工等方式更好的绑定和服务核心下游,从而做大做强并实现滚雪球式的发展正循环,特点是执行力强,落地见效快。但当下,随着我国房地产及基建由高速发展阶段跨入高质量发展阶段,存量市场和现金流成为了后地产时代可持续高质量发展的核心,雨虹的战略并不是简单的控风险,而是符合国际化经验的可持续发展转型,特点是调整更为精细化,落地更为长期化。2024年,公司大地产相关业务占比大幅降低,更符合长期增长审美的民建集团(C端核心载体)营收达93.7亿元(同比+14.58%),零售渠道占比提升至35%以上,分销网点突破22万家。公司通过聚焦C端市场有效对冲了B端下行风险,积极的因素正不断积累。

跨品类扩张发力愈加精准化,特种砂浆有望成就第二增长曲线。复盘国际建材巨头发展路径,跨品类是大势所趋,近年来,公司为谋求新增长点,先后尝试涉足了非织造布、砂浆粉料、节能保温、建筑涂料等品类,反复摸索后,公司拓品类发展更加精准化,明确将砂浆粉料业务定位为第二增长极。砂浆粉料行业空间不亚于防水,但受限于产品重量大、单价低的特点,行业运输半径小、服务属性弱,业内由区域性竞争主导,企业集中度提升面临瓶颈。而雨虹在该领域具备天然优势可直击行业痛点,正成为行业集中度提升的破局者:1)物流优势:依托全国65个生产物流基地实现200公里内24小时快速响应,通过产线柔性化改造降低边际扩张成本;2)渠道优势:砂浆是防水施工的衔接工序,雨虹原有的防水产品销售渠道可以为砂浆产品充分赋能。

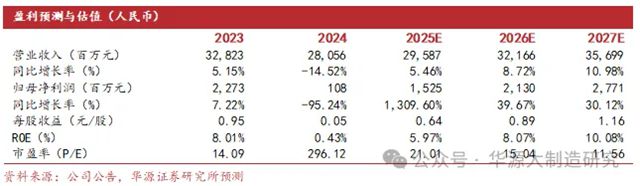

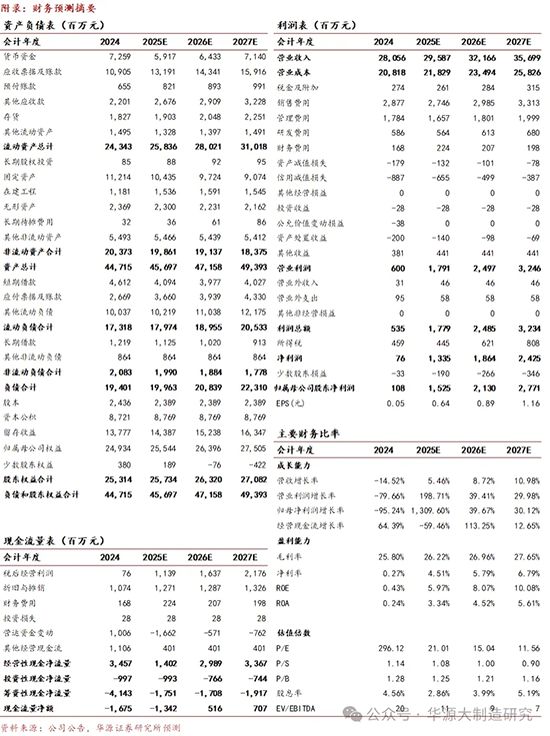

盈利预测与评级:东方雨虹是中国防水材料行业领军者,综合实力冠绝行业,近年来受行业下行影响长期增长逻辑受到质疑,但我们认为,公司通过战略调整已进入可持续高质量发展转型期,新一轮蝶变正在酝酿。我们预计公司2025-2027年归母净利润分别为15.25亿元、21.30亿元、27.71亿元,对应3月24日股价PE为21、15、12倍,首次覆盖,给予“增持”评级。

风险提示:新开工增速大幅下滑、基建增速低于预期、沥青价格大幅上行。

文章来源:华源大制造研究

责任编辑:李钟毓

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。