化工原料2023兔年开年又涨价了,涂料主要原材料钛白粉、乳液、MDI等涂料原料涨声一片。

继万华化学1月1日开启MDI涨价第一枪,龙佰集团2月1日钛白粉领涨,中核钛白、金浦钛业、宜宾天原、江苏镇钛、昆明东昊、钛海科技、山东道恩、大互通等均齐齐上调公司各型号钛白粉销售价格,对国内客户上调1000元人民币/吨,国际客户上调150美元/吨。

在经历去年以来供应冲击原材料价格史诗级飙涨后,下半年化工市场趋向平稳回落。2023年开年,随着疫情防控的优化放开,国家一揽子支持实体经济和促进消费行动的推进,面对经济复苏向好的确定性和供需回暖,涂料企业都在调整状态,积极备战,力争把失去的损失赚回来。

如今,原材料涨声又起,无论是收割“韭菜”还是另有原由,但利润定会被“咬”还得继续“宠”着“她”,将会是近期涂料企业面临的新挑战和不争的事实。是岿然不动保持原定价格,还是继续跟涨传导部分压力?涂料企业又要开始做选择题了。

万华化学、巴斯夫MDI涨价

化工之王今年已是第二轮

为了做好预判,给出相对正确的选择,我们看看和分析这些化工巨头原料涨价的原由。万华化学MDI价格2023年以来,已经连续两次涨价。

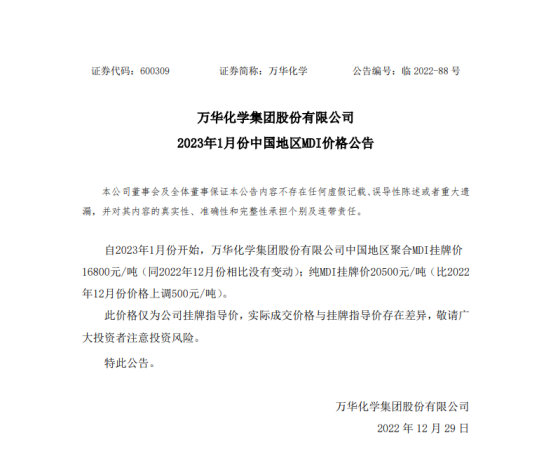

2022年12月29日,万华化学发布了2023年1月份中国地区MDI价格公告,宣布1月份开始,万华化学股份有限公司中国地区聚合MDI挂牌价16900元(同2022年12月份相比没有变动);纯MDI挂牌价20500元/吨(比2022年12月份价格上调500元/吨)。

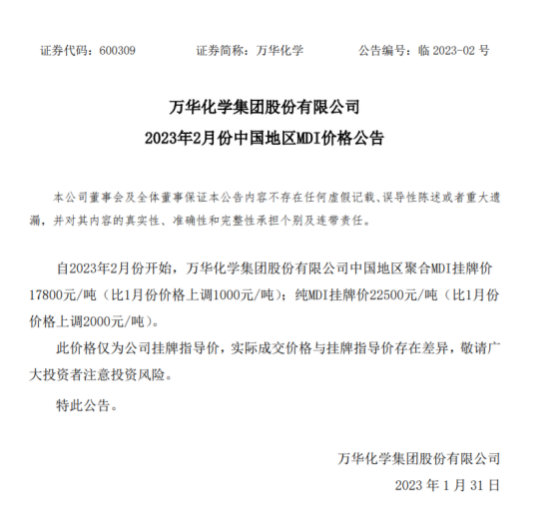

2023年1月31日,万华化学发布公告称,中国地区聚合MDI挂牌价17800元/吨(比1月份价格上调1000元/吨);纯MDI挂牌价22500元/吨(比1月份价格上调2000元/吨)。

万华化学是世界顶级原材料供应商,中国第一家规模宏大、品种齐全、技术先进的聚氨酯工业基地,主要从事聚氨酯及助剂、异氰酸酯及衍生产品的研究开发、生产和销售。目前拥有MDI、ADI、改性MDI、TPU、MDA等十多个系列九十余种产品,并形成了完整的集异氰酸酯、聚酯/聚醚多醇、聚氨酯材料和制成品于一体的聚氨酯产业链。同时也是涂料、防水企业上游的重要供应商。

在以上MDI价格的两则公告中,万华化学没有提及涨价原由,但中外涂料网注意到,万华化学2月3日晚间发布宁波工厂MDI二期装置例行停产检修公告,公告称根据化工企业生产工艺和生产装置的要求,为确保生产装置安全有效运行,按照年度计划,本公司全资子公司万华化学(宁波)有限公司MDI二期装置(80万吨/年)将于2023年2月13日开始停产检修,预计检修30天左右。

2021年,万华化学完成了烟台MDI装置110万吨/年技改扩能,MDI产能提高至265万吨,占全球市场份额近三成,为全球最大MDI生产商。2022年12月,福建福清40万吨/年MDI项目顺利投产,据悉,目前该装置开车率已达80%。至此,在MDI领域,万华化学已拥有305万吨/年产能,龙头地位再次加固。而此次宣布停产检修的产能将占到万华化学MDI全部产能的26%。

作为全球最大MDI生产商,化工巨头停产检修一个月,对MDI供应将造成一定紧张。

除了万华化学外,另一MDI巨头巴斯夫在1月27日发布消息宣布对东盟和南亚地区的MDI基础产品涨价,涨幅为300美元/吨,即日起生效。

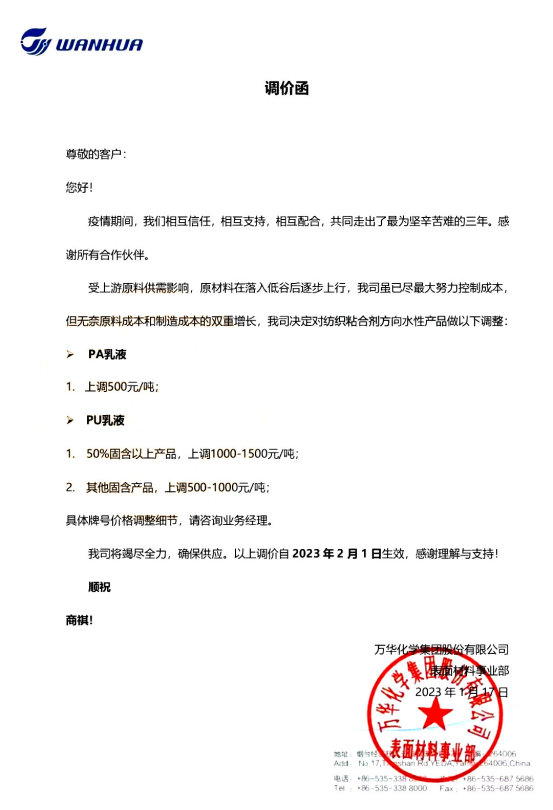

除MDI价格调整外,据万华化学表面材料事业部1月17日发布的调价函,对PA乳液、PU乳液的产品价格进行了调整:2023年2月1日起,PA乳液上调500元/吨;PU乳液,50%固含以上产品上调1000-1500元/吨;其他固含产品上调500-1000元/吨。

万华化学函中给出的涨价原因是:受上游原料供需影响,原材料在落入低谷后逐步上行,我司虽已尽最大努力控制成本,但无奈原料成本和制造成本的双重增长,我司决定对纺织粘合剂方向水性产品做以下调整。

一单一议!不接受长周期订单积压行为!

乳液龙头巴德富、保立佳宣布涨价

由于丙烯酸乳液生产的各类原材料价格暴涨,对产品成本构成了极大的挑战,亚洲最大的建筑涂料用水性乳液研发、生产、销售一体化企业巴德富、中国涂料乳液第一股保立佳相继发布调价函。

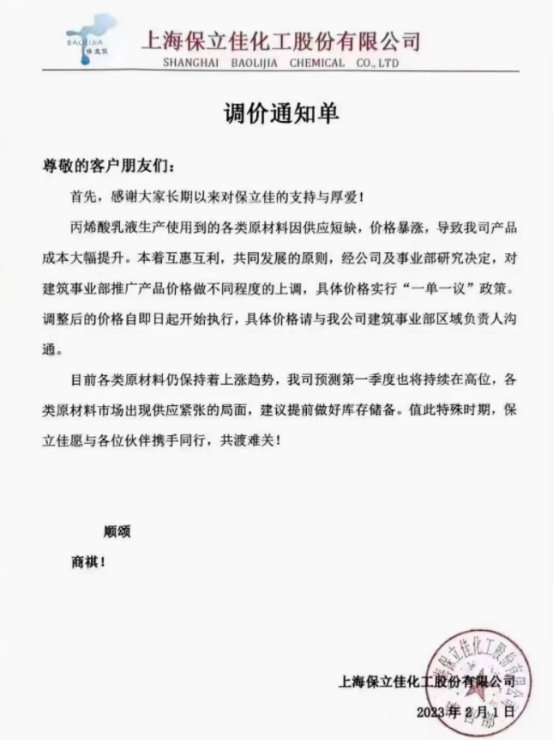

上海保立佳化工股份有限公司2月1日发布《调价通知单》称,丙烯酸乳液生产使用到的各类原材料因供应短缺,价格暴涨,导致我司产品成本大幅提升。本着互惠互利,共同发展的原则,经公司及事业部研究决定,对建筑事业部推广产品价格做不同程度的上调,具体价格实行“一单一议”政策。调整后的价格自即日起开始执行,具体价格请与我公司建筑事业部区域负责人沟通。

目前各类原材料仍保持着上涨趋势,保立佳预测第一季度也将持续在高位,各类原材料市场出现供应紧张的局面,建议提前做好库存储备。值此特殊时期,保立佳愿与各位伙伴携手同行,共渡难关!

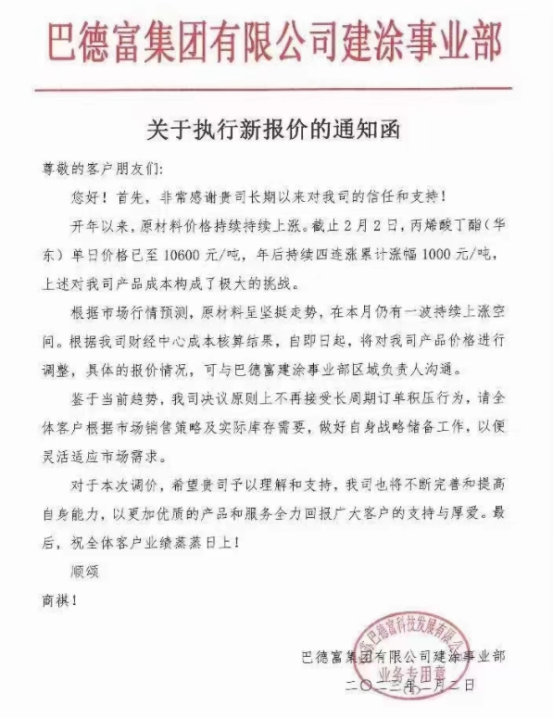

巴德富集团有限公司建涂事业部2月2日发布《关于执行新报价的通知函》称,开年以来,原材料价格持续上涨。截止2月2日,丙烯酸丁酯(华东)单日价格已至10600元/吨,年后持续四连涨累计涨幅1000元/吨,上述对我司产品成本构成了极大的挑战。

巴德富表示:根据市场行情预测,原材料呈坚挺走势,在本月仍有一波持续上涨空间。根据我司财经中心成本核算结果,自即日起,将对我司产品价格进行调整,具体的报价情况,可与巴德富建涂事业部区域负责人沟通。

鉴于当前趋势,我司决议原则上不再接受长周期订单积压行为,请全体客户根据市场销售策略及实际库存需要,做好自身战略储备工作,以便灵活适应市场需求。

据不完全统计,乳液产业链上的丙烯酸、醋酸丁酯、苯乙烯、丙烯酸丁酯价格较2022年底均有所上调。丙烯酸较2022年底报价上涨341元/吨,涨幅5.19%;醋酸丁酯较2022年底报价上涨33元/吨,涨幅0.45%;苯乙烯较2022年底报价上涨609元/吨,涨幅7.43%;丙烯酸丁酯较2022年底报价上涨633元/吨,涨幅6.86%。

钛白粉企业纷纷宣涨,

新增产能151万吨还会再涨吗?

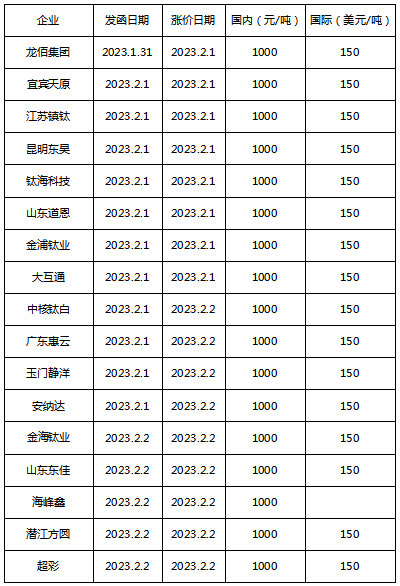

1月31日,全球第三大、亚洲第一大钛白粉龙头企业龙佰集团发布涨价公告,自2月1日起旗下产品涨价,国内客户1000元/吨,国际客户150美元/吨。

一石激起千层浪,中核钛白、金浦钛业、宜宾天原、江苏镇钛、昆明东昊、钛海科技、山东道恩、金浦钛业、大互通等钛白粉企业紧跟着纷纷发布涨价函,正式掀起2023年钛白粉行业集体涨价潮。

2023年钛白粉企业涨价一览表

包括中核钛白、金浦钛业等国内第二大、第三大钛白粉企业给出的涨价理由基本一致:根据国内国际钛白粉市场情况,结合公司情况。

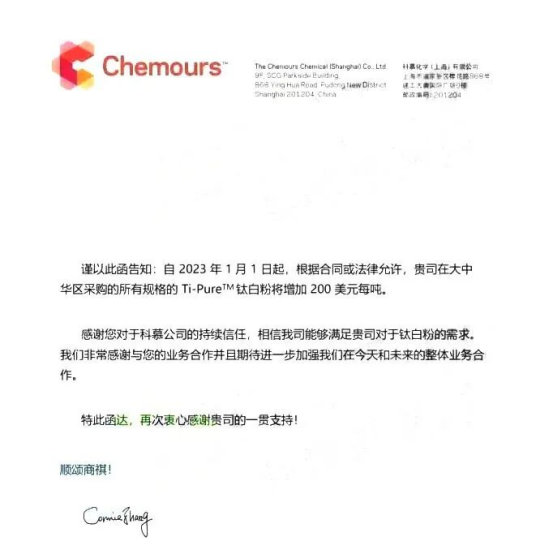

其实,钛白粉企业2023年1月份就有集体涨价的苗头,中外涂料网注意到,全球钛白粉龙头科慕化学亚太区事业部宣布自2023年1月1日起,根据合同或法律允许,在大中华区采购的所有规格的Ti-pure钛白粉将增加200美元每吨(约合人民币1411元/吨)。

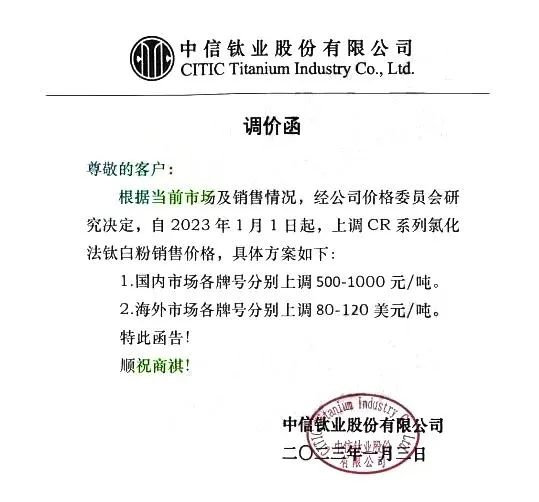

中信钛业也发布调价函,称根据当前市场及销售情况,经公司价格委员会研究决定,自2023年1月1日起,上调CR系列氯化法钛白粉销售价格,国内市场各牌号分别上调500-1000元/吨,海外市场各牌号分别上调80-120美元/吨。

当时,2022年第四季度和2023年1月份国内钛白粉月内价格稳定为主,主流市场经历节前囤货到休市的过程。进入春节企业休市,科慕和中信钛业的涨价很可能有价无市。

截至春节前夕,国内多数硫酸法金红石型和锐钛型钛白粉的主流报价在16000-18000元/吨和14000-15000元/吨,国产和进口氯化法金红石型钛白粉按用途区分主流价格在21000-23500元/吨和31500-36000元/吨。

钛白粉应用多集中于涂料塑料领域,属于地产产业链较为后缘的位置,需求的层层传递需要一定时间之后才能显现。2022年11月开始,国家出台相关房地产政策,房地产企业授信、债权融资、股权融资得到宽松。预计未来随着房地产景气度好转,有望拉动钛白粉需求,带动钛白粉价格上涨。

而随着疫情政策放开,可以预见全国经济将进入高速恢复周期,整体市场形势一定会好于去年,对房地产行业也会是一个强有力的促进。一季度末到二季度初,春节气氛转淡、气温转暖,南方、北方需求逐渐恢复到正常水平,节后市场利好预期。

原料方面,上周钛矿市场坚挺维稳,攀矿价格持续高位,下游企业成本压力大;1月市场受春节假期影响,下游多数企业提前完成备货,中小矿商多已封单,市场现货货源较少,矿商有所惜售;节后下游部分企业未恢复开工,部分原料消耗慢,受钛矿现货供应影响,市场报价继续坚挺;随着后期钛白市场开工提升,2月钛矿价格预计或有小幅走高。

春节期间多数钛白企业装置检修,市场供应减少,虽节后厂家陆续恢复开工,但市场整体库存低位,在国内外需求有所恢复下,市场新单签订情况较好,部分厂家排单至4月份。根据涨价之前的价格水平,结合钛精矿和硫酸等原辅材料成本,国内绝大多数钛白粉生产商在盈亏线上行走,盼涨情绪强烈。

同时,科慕(Chemours)等国际生产商的外围促进,同时还有出口订单的加持,对钛白粉利多行情的延续性或是一些重要的利多条件。

对于钛白粉此番涨价行情能否延续,有企业认为,钛白粉产能主要集中在头部几大“寡头”身上,价格很容易被操控。此外,2023年将有近十家企业新建装置投产,产能151万吨,其中氯化法26万吨,硫酸法125万吨。若全部如期投产,预计2023年全国钛白粉产量将达到623万吨。而新增产能将会一定程度平稳钛白粉价格。因此,提醒下游客户正常备货,保持产业链的正常运转。

化工原料全线涨价!

涂料企业没反应还是暗潮涌?

春节过后,国际原油价格上涨、大宗商品价格攀升,导致“原材料成本持续走高”。

根据国家发展改革委发布的调价信息,2月3日24时起,每吨汽油上调210元,每吨柴油上调200元。

机构测算,折合92号汽油每升上调0.16元,95号汽油每升上调0.17元,0号柴油每升上调0.17元。油箱容量为50L的普通私家车,车主加满一箱油将多花8元左右。

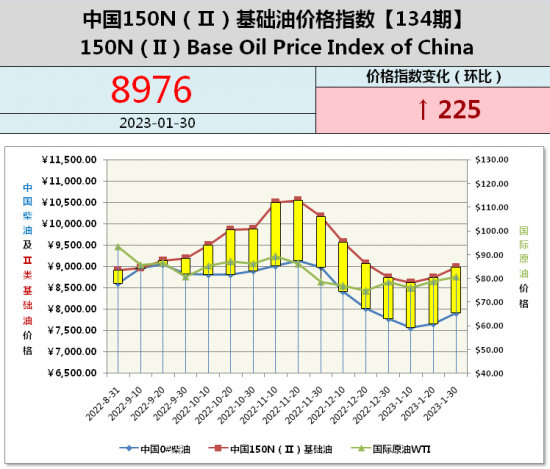

近段时间,基础油价格也一路上涨,环比价格指数变化为225。

中国石油和化学工业联合会全国润滑油联盟专家委员会主任张晨辉分析,核心是“基础油厂家检修,汽柴油利润更高的导向,造成基础油生产减少,市场需求上涨但是供应短缺”所导致。

涂料主要原材料溶剂产品多与原油价格呈正相关,2月1日以来,丙二醇较2022年底报价上涨925元/吨,涨幅12.71%;甲苯较2022年底报价上涨1168元/吨,涨幅19.39%;乙二醇丁醚较2022年底报价上涨700元/吨,涨幅7.95%;二甲苯较2022年底报价上涨750元/吨,涨幅11.11%。

“成本上涨”或许并非化工原料企业此轮涨价的唯一原因。多家企业明确表示“相关产品的成本受到原材料、汇率、物流等多方面因素成本变动的影响。”这也是这几年各行各业均面临的客观事实。而这轮上涨可能有“为接下来一年的生产稳定性”做准备。

中外涂料网注意到,近期,固体、液体环氧树脂同样呈现出涨价态势。山东地区、黄山地区固体环氧树脂日涨200元/吨,较去年年底上涨500元/吨;华东地区液体环氧树脂日涨200元/吨,较去年年底上涨500元/吨。聚酯树脂方面,户内产品较2022年末价格调涨1000元/吨,户外产品调涨300元/吨。

双酚A市场延续节前的涨势,价格逐步站上10000元/吨的关口;新戊二醇较2022年底报价上涨1267元/吨,涨幅13.36%;异丁醛较2022年底报价上涨1800元/吨,涨幅27.69%;环氧氯丙烷较2022年底报价上涨392元/吨,涨幅4.6%。

化工龙头纷纷“函”话涨价,但目前涂企的反应似乎并没有去年那样过激和敏感,不少涂企表示,原料价格稳中有涨还是能够理解的。疫情政策优化放开,宏观经济整体面向好,内循环需求拉动,2023年整体的行情至少会比2022年好,预计是乐观的。经历了过去的困难和挫折,涂料企业有了应对的经验和积累,要做的还是控制成本,优化供应链,提高保障能力降本增效,何时涨价还要根据市场情况再做决定和调整。

对于原料涨价,目前涂料企业没反应还是暗潮涌?如何应对市场变化带来的长期挑战?中外涂料网将持续关注。

文章来源:中外涂料网

责任编辑:雷达

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。