2月14日,立邦涂料控股有限公司(以下简称“立邦”或“公司”)发布2021年业绩报告。报告显示,公司去年实现营收9983亿日元(约合人民币549.66亿元),同比增长29.2%;归属母公司所有者的净利润为675.69亿日元(约合人民币37亿元)同比增长53.8%。

立邦表示,2021年公司营收9982.76亿日元,实现29.2%的增长,除了将亚洲合资公司作为全资子公司,将吴德南集团拥有的印尼业务作为子公司外,还得益于作为主要业务的通用涂料业务在中国的销售表现良好。尽管各地原材料价格上涨,但由于销售额增加的影响,营业利润为 876.15 亿日元。

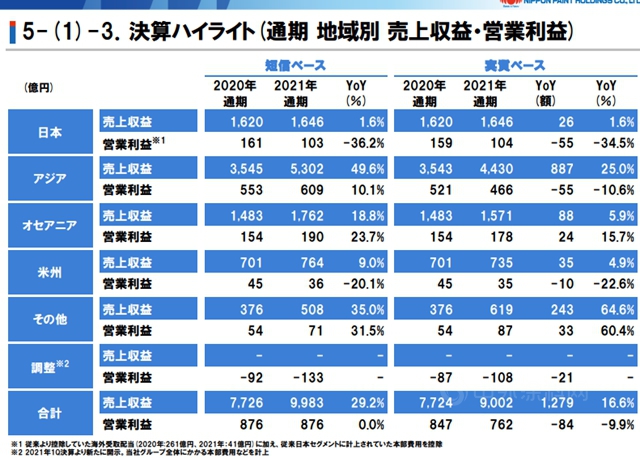

各地区业绩情况 亚洲区增长强劲

日本地区:在汽车涂料方面,受半导体供应不足等影响,汽车生产数量低于上一年度,但销售额高于上一年度。在工业涂料的显色方面,新住宅开工户数等市场行情稳步发展,加上建设机械市场等新型冠状病毒感染的影响有所恢复,比上一年度有所增长。在通用涂料的销售额方面,虽然受到新型冠状病毒感染症再次扩大的影响,但由于延迟的涂装工程取得进展,比上一年度有所增长。因此,日本地区2021年合并收入达1646亿日元,同比增长1.6%。由于原材料价格上涨,合并营业利润为103亿日元,同比减少36.2%。

亚洲地区:该地区从2021年1月开始印度尼西亚业务的损益反映在合并业绩中。在汽车涂料的销售额方面,尽管受到半导体短缺的影响,中国和泰国的汽车涂料收入均超过上年水平,汽车产量也超过上年水平。在亚洲地区主要业务通用涂料方面,除了印尼业务的贡献外,中国现有房屋的室内需求持续复苏,以及中国、马来西亚、印度尼西亚等的主要市场上,积极扩大方案的结果,市场占有率也提高了,超过了前期。亚洲地区2021年合并收入为5302.16亿日元,同比增长49.6%;合并营业利润为608.62亿日元,比上一财年增长10.1%。

大洋洲地区:在该地区,由于上年森林火灾和洪水的影响已经消失,住房改造需求旺盛,通用涂料超过上年水平。由于房屋改造需求旺盛,涂料周边业务也超过了上年的水平。该地区的合并收入为1762.37亿日元,同比增长18.8%;合并营业利润为190.48亿日元;同比增长23.7%。

美洲地区:在该地区,汽车涂料的销售收入较上一财年有所增加,但由于美国半导体供应短缺导致生产调整的影响,汽车产量与上一财年持平州,这是核心地区。由于强劲的住房需求和良好的天气,通用涂料的收入同比增长。2021年该地区的合并收入为764.88亿日元,比上一财年增长9.0%。由于原材料价格上涨,合并营业利润为36亿日元,同比下降 20.1%。

其他地区:在该地区,通用涂料及涂料周边业务的销售收入比上一财年有所增加,原因是市场持续旺盛,促销活动取得成功。该地区的合并收入为507.78亿日元,同比增长35.0),合并营业收入为71.41亿日元,同比增长31.5%。

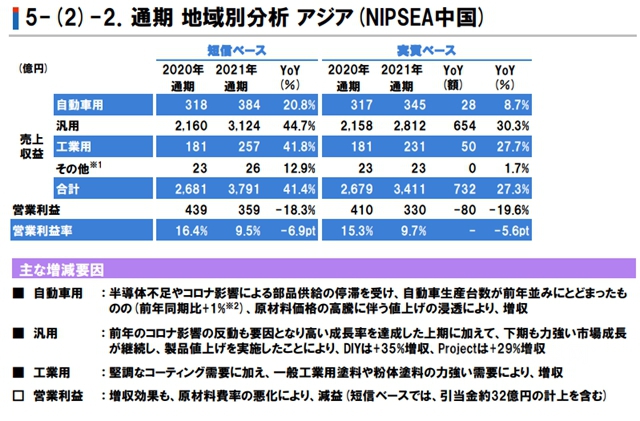

立邦中国2021年营收达208亿元

财报显示,2021年立邦中国实现营收3791亿日元(约合人民币208.8亿元),同比增长41.4%;营业利润为359亿日元(约合人民币19.77亿元),同比下滑18.3%。

其中,汽车涂料销售额384亿日元,同比增长20.8%,尽管受半导体短缺和电晕影响导致零部件供应停滞,但汽车产量与上年持平,由于原材料价格飙升导致价格上涨的渗透,汽车涂料销售额有所增加。建筑涂料销售额为3124亿日元,同比增长44.7%,除了上半年受前一年新冠疫情影响实现高增长外,下半年市场继续强劲增长,由于实施了产品价格上涨,DIY业务销售额增长了35%,工程业务销售额增长了29%。除了对建筑涂料的强劲需求外,由于市场对一般工业涂料和粉末涂料的强劲需求,工业涂料销售额增长了41.8%,达257亿日元。

2022年营收剑指1.2万亿日元

对于2022年全年业绩的预想,立邦预测今年全年销售额将达到12000亿日元(约合人民币661亿元);全年营业利润将达到1150亿日元(约合人民币63亿元);归属于母公司所有者的净利润为 810 亿日元(约合人民币44.62亿元)。

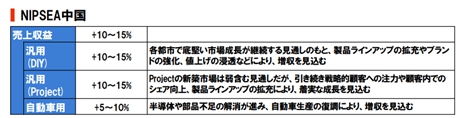

同时,立邦预测,立邦中国2022年度销售额将提升10-15%左右,其中,DIY业务将提升10-15%左右(在各城市市场持续稳定增长的前景下,通过扩大产品阵容、强化品牌、渗透提价等方式,有望实现销量增长);工程业务将提升10-15%左右(新建市场预计疲软,但通过继续聚焦战略客户、增加客户内部市场份额、扩大产品阵容,有望实现稳定增长。);汽车涂料业务将提升5-10%左右(由于解决半导体和零部件短缺的进展以及汽车生产的解调,预计销售额将增加。)。

立邦预计,原材料价格上涨将持续上半年,因此预计一季度原材料成本率也将上升。预计二季度后会逐步改善。展望2022年,全球经济将受到新型冠状病毒感染的再次扩大、供应链持续中断的担忧以及原油价格飙升导致的长期高通胀等因素的影响。预计会减弱。

在这种情况下,立邦集团正在推进从2021年度开始的为期3年的“新中期经营计划(FY2021-2023)”,进一步加强现有业务的增长基础,并积极主动地吸引优秀人才,确保可持续发展。资源和品牌通过并购增加利润。具体而言,除了亚洲和大洋洲等通用业务的持续增长外,公司还将促进隔热材料和粘合剂等涂料周边业务的加强。此外,于2022年1月 20日完成收购的欧洲涂料制造商Cromology将通过共享集团的专有技术加速业务增长。未来,公司将继续推进日本国内外集团公司的自主经营,扩大在各地区、各事业领域的市场占有率。

文章来源:中外涂料网

责任编辑:雷达

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。