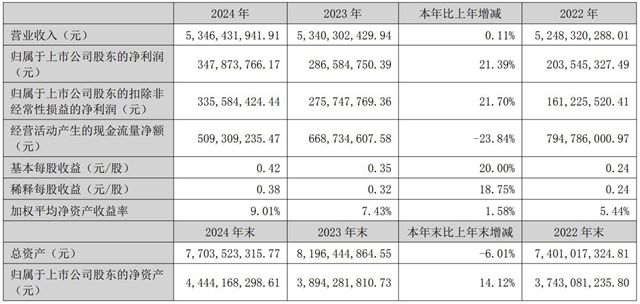

近日,孚日股份公布2024年的“成绩单”。去年一年,公司进账53.46亿元,同比微增0.11%;赚了3.48亿元,同比大增21.39%。值得注意的是,涂层材料业务成为公司增长的新引擎。该板块营收1.97亿元,同比飙升48.70%,尽管毛利率为11.39%,但增速十分亮眼。

1

家纺老本行的困境

说起孚日股份,大家第一反应肯定是家纺。确实,家纺一直是它的老本行,可现在这老本行日子不太好过。

毛巾作为核心业务,2024年虽然营收34.25亿元,占了总收入超六成,但产品同质化严重。再加上东南亚那边的纺织企业靠着低成本“抢生意”,越南、印度的厂子不断分流订单,2024年孚日股份对日出口订单都下滑了,整体出口规模也比2023年小了点儿。

孚日股份家纺业务八成收入靠出口,近一半出口到美国,关税风险和市场波动就像两颗“定时炸弹”,随时可能影响业绩。

在国内市场,孚日股份布局晚,线上渠道也没优势,和水星家纺、罗莱生活这些品牌比起来,品牌溢价差得远。

2

涂料业务大增

不过,孚日股份这波跨界干得漂亮!涂层材料业务营收1.97亿元,同比直接飙升48.70%,增速快得惊人,虽然毛利率只有11.39%,但这势头十分亮眼!

2024年,孚日股份的新材料业务,也就是涂层材料和电解液添加剂业务,合计营收3.79亿元,同比暴增127.57%。其中,功能性涂层材料业务凭借手里的订单和不断提高的产能,营收2.02亿元,增长49.63%。

在业务拓展方面,孚日股份多点开花,展现出强大的市场开拓能力。海工领域,公司成立专门的海工事业部,专注于海工交通防腐市场,持续开拓大型国企央企客户,针对多地新建项目和潜在合作伙伴进行开发,市场份额稳步扩大。石化能源领域,孚日股份成功打入中石油涂料供应商体系,还成了中车新能源的核心涂料供应商,重点布局海工、石化能源、汽车、船舶这些涂料领域。汽车领域,高端工业涂料产品成功进入中车新能源供应商体系并成为其核心涂料供应商,自 2024 年四季度起正式向中车新能源供货,为其新能源汽车涂装提供高质量保障。船舶领域,公司也在积极与国内外船厂及配套厂建立联系,推进相关业务合作,未来可期。

涂料行业现在正处于大变革时期。在4月10日举行的2025年中国国际涂料大会上,中国涂料工业协会秘书长刘杰对今年进行了预测。他强调,根据市场需求量身定制的功能性涂料有望引领增长,而建筑和工业防护涂料等低端行业面临激烈的竞争和进一步的价格下降。

回顾过去,2024年涂料行业基本保持稳定。去年中国涂料产量为3534万吨,下降1.6%,但总收入增长1.56%至超过4089亿元,利润飙升9.34%至262.9亿元。出口量也令人印象深刻,增长27.72%至334800吨,而进口量增长7.23%至164000吨。

刘杰指出,今年与石化、机器人和新能源相关的工业涂料增长最快,将总产出增长至1%-3%,收入增长3%-5%,利润增长约6%。出口可能再增长10%,功能性产品将成为海外市场的明星产品。

孚日股份这波跨界布局,正好踩中了涂料行业的发展趋势。搭上行业发展的“快车”,再加上已经拿下中石油、中车新能源这些大客户,未来要是能继续扩大市场份额,孚日股份有望在国产替代的浪潮中占据更加重要的地位。

文章来源:中外涂料网

责任编辑:毛新寰

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。