在全球涂料行业面临宏观经济下行压力的背景下,立邦涂料控股有限公司(以下简称”立邦”)于4月3日发布的中期经营方针更新说明会资料展现出了强劲的战略定力与增长韧性。

中外涂料网注意到,在“中期经营方针”中,立邦不仅系统性阐述了”资产整合者”商业模式的升级路径,更宣布将2025财年营收预期上调4.6%至18200亿日元(约124亿美元),营业利润预期大幅调升23.2%至2400亿日元(约合16亿美元)。这一系列动作标志着立邦正通过有机增长与并购扩张的双轮驱动,加速向全球涂料行业前三强迈进。

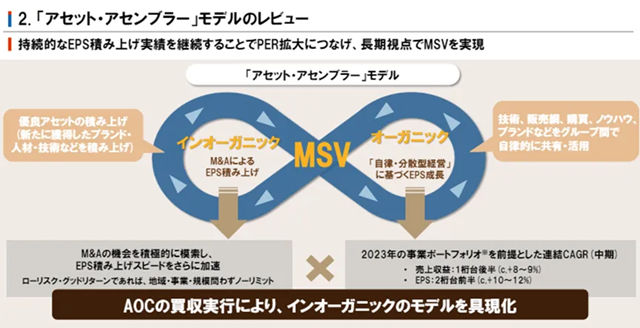

“资产整合者”模式构筑核心竞争力

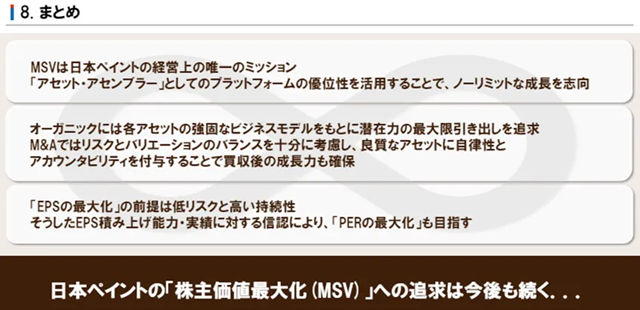

立邦在战略层面将自身定位为”资产整合者”,这一模式的核心在于通过持续积累优质资产推动每股收益(EPS)的稳健增长,最终实现股东价值最大化(MSV)。该战略框架包含三大支柱:跨地域、跨行业的广泛资产整合;严格筛选低风险高回报的并购标的;以及集团内部技术、销售网络与采购渠道的协同共享。

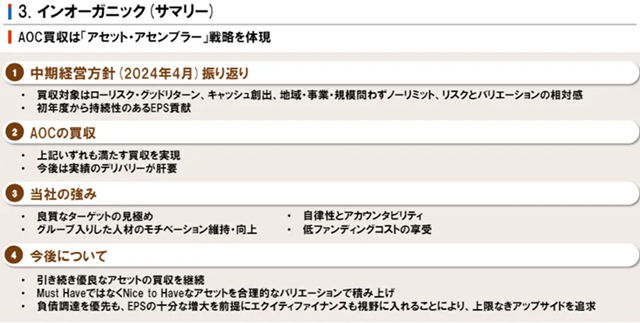

值得关注的是,立邦特别强调其并购战略不受地域、行业或规模限制,但始终坚持风险与多元化的动态平衡。这种灵活而审慎的扩张策略,使得公司在2024年全球经济增速放缓的背景下,仍能保持并购项目的首年即盈利记录,其中对AOC的成功收购成为这一战略的典范案例。

非有机增长战略实现质的突破

AOC收购案被视为立邦”无边界扩张”战略的首个里程碑。该案例完美体现了公司的并购哲学:标的必须从首年度起持续贡献EPS增长,且需具备稳定的现金流生成能力。

资料显示,AOC凭借其定制化产品优势与坚固的商业模式,不仅优化了立邦的整体利润率,更显著改善了区域业务布局的平衡性。立邦管理层透露,其并购优势源于四大能力:精准的标的识别、高效的团队整合、坚持自主经营原则以及低融资成本优势。

未来公司将继续沿此路径推进,既关注补强型并购,也寻求类似AOC的”锦上添花”型优质资产,且不排除在确保EPS显著增长的前提下采用股权融资手段。

有机增长展现超预期韧性

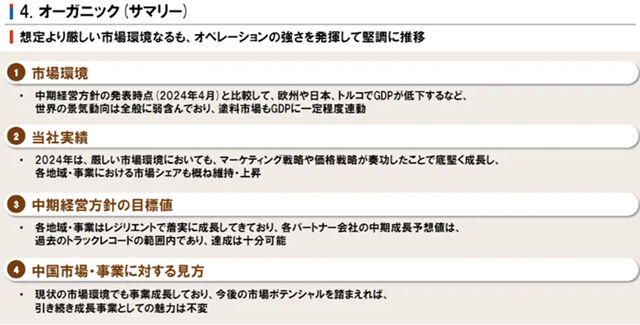

在有机增长方面,立邦交出了一份超越市场预期的答卷。尽管2024年欧洲、日本及土耳其等关键市场的GDP增速普遍放缓,公司仍通过高价值设备投入、技术升级以及精准的定价策略,实现了各区域市场份额的稳步提升。

特别值得注意的是,其中期经营目标的达成率——所有业务板块的增长预期均处于历史业绩区间内,展现出罕见的经营稳定性。这种韧性很大程度上得益于立邦构建的”弹性商业模式”,使得其能够在行业周期波动中保持可持续增长动能。管理层特别强调,各合作伙伴公司的中期目标达成预期良好,为未来业绩提供了可见性支撑。

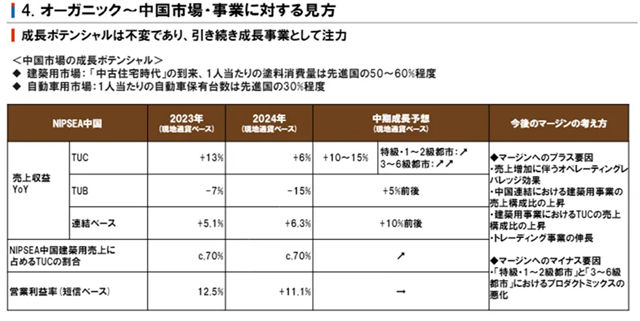

中国市场引擎地位持续强化

在区域布局中,中国市场被立邦赋予了战略级地位。立邦在报告中明确指出,尽管中国涂料行业整体处于调整周期,公司仍实现了利润逆势增长。

这种表现源于对中国市场结构性机遇的精准把握:建筑涂料领域,中国正步入”存量房时代”,但人均消费量仅为发达国家的50%-60%;汽车涂料市场的人均保有量也仅有发达国家30%的水平,这意味着巨大的增量空间。

立邦将中国定位为”高吸引力增长引擎”,暗示未来可能加大在该市场的资源倾斜。这种判断与行业研究机构的数据相吻合——中国涂料市场在未来五年仍将保持全球最快增速之一。

财务战略聚焦EPS与PER双提升

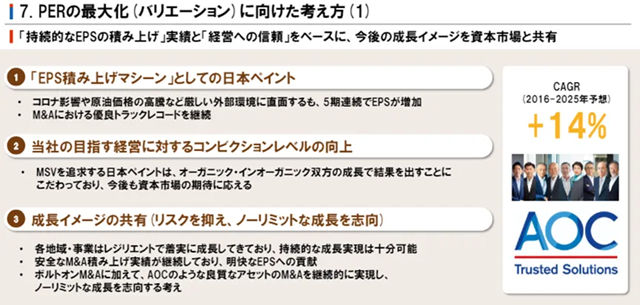

在财务策略层面,立邦展现出成熟的价值管理思维。公司明确提出”以EPS最大化驱动市盈率(PER)提升”的资本市场沟通策略。

数据显示,即便面临疫情与原油价格波动等冲击,立邦已实现连续5期EPS增长,2016-2025年的复合增长率(CAGR)预计将达14%。这种业绩记录显著增强了投资者对其”双轮驱动”战略的信心。

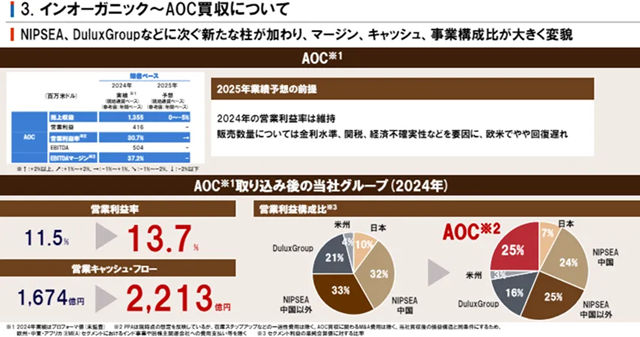

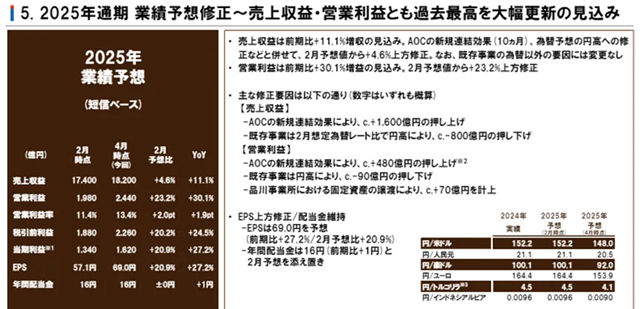

具体到2025财年,公司预计EPS同比增长27.2%至69日元,同时维持16日元的年度股息(同比增长1日元)。值得玩味的是,立邦特别强调其1620亿日元的预期净利润中,汇率变动与AOC并表贡献了主要增量,这反映出管理层对业绩质量的严格把控。

全球涂料格局面临重构

中外涂料网注意到,在中期经营方针中,立邦在2月的基础上,上调了全年业绩预测,预计营收与营业利润均有望大幅刷新历史新高。对于业绩调整的理由,立邦表示,由于收购AOC公司的股权带来的新合并效果、预计汇率的变更、部分固定资产的出售等因素,全年的销售收益、营业利润、税前利润、归母净利润预计会超过预期,所以向上调整。

2025年全年营收预计同比增长11.1%至18200亿日元(约合美元124亿美元),较2月预测值上调4.6%(现有业务除汇率外无变动)。营业利润预计同比增长30.1%至2400亿日元,较2月预测值大幅上调23.2%。归母净利润预计为1620亿日元,同比增长27.2%。

随着此次业绩预期上调,立邦有望在2025财年冲击全球涂料行业前三强的位置。公司战略的独特之处在于,既保持了亚洲企业特有的谨慎财务风格——强调低风险与可持续性,又展现出国际巨头般的扩张野心。

在中期经营计划中,立邦反复提及的”无边界增长”概念,暗示立邦未来可能突破传统涂料边界,向新材料、特种化学品等领域延伸。这种战略进取心与其稳健的财务表现形成有趣对照:2400亿日元的营业利润预期中,23.2%的上调幅度主要来自既有业务的运营改善,而非单纯依赖并购推动。这种”有机+并购”双轮平衡的发展模式,很可能成为涂料行业战略升级的新范式。

涂料行业观察员夏雨表示,纵观立邦此次披露的中期战略,其核心逻辑清晰可辨:通过持续验证的并购能力打开增长天花板,借助中国等主要市场维持业绩韧性,最终以可预测的EPS增长赢得资本市场更高估值。

这种战略闭环能否助力其真正跻身全球前三强,将取决于两大关键变量:一是能否在保持并购节奏的同时维持当前优异的整合成功率;二是中国业务能否顶住房地产调整压力持续提供增长动能。至少从目前来看,立邦已经向市场证明其具备穿越周期的战略耐力与执行精度。

文章来源:中外涂料网

责任编辑:雷达

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。