涂料、防水、石膏板之间的跨界转型刚见成效,防水向光伏、光电、减震器领域的跨界又接踵而来。

为了从防水跨界光电领域,摆脱当下困境,凯伦股份也是够拼的。

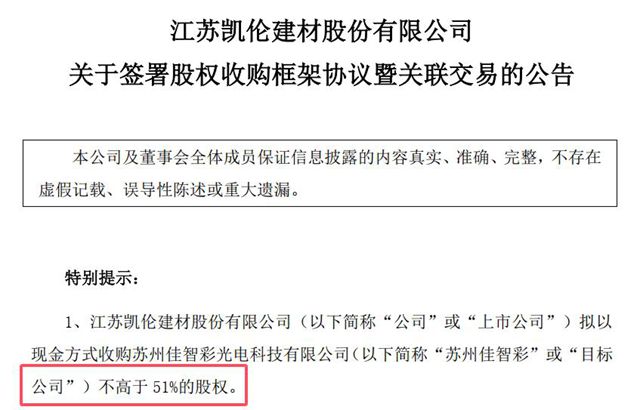

2025年4月3日,凯伦股份发布公告:拟以4.83亿元现金收购苏州佳智彩光电科技的51%股权。

虽说佳智彩堪称光电测试设备领域的隐形冠军,华为、荣耀、OPPO等头部企业都是其客户,但4.83亿的收购款,相当于凯伦市值的十分之一。对于去年刚刚亏损4.1亿-4.96亿元的凯伦来说,绝对是一笔巨款。

01

一场豪赌

一场豪掷4.83亿元的惊天豪赌,开始了。

为了收购佳智彩的51%股权,凯伦股份实控人钱林弟及一致行动人需要向佳智彩的法人陈显锋和控股股东矽彩光电转让5363.42万 股份,占凯伦总股本的 14.4852%,并向对方支付3.68亿元现金。

佳智彩是显示面板、半导体检测设备领域的隐形冠军,华为、OPPO、荣耀都是其客户。2024年佳智彩实现营收2.33亿元,净利润4639.50万元。

凯伦股份以4.83亿元收购其51%股权,说明佳智彩的企业估值为9.53亿元。而佳智彩的净资产约为1.32亿元,评估增值率超过了600%。

付出这么大的代价,凯伦对佳智彩的期望值自然很高,双方签订了一份相当”激进”的对赌协议:佳智彩承诺2025-年2027年的扣非净利润分别不低于5500万元、7500万元、1.11亿元,且三年累计净利润不低于2.4亿元,年均增长率约40%。

若超额完成,将拿出超额部分的50%,对佳智彩核心人员进行奖励。若完不成目标,原股东需以现金或股份补偿。

说实话,40%的复合增长难度很高。但这恰恰体现了双方对佳智彩的信心。毕竟,在芯片国产化浪潮下,光电检测设备赛道正在迎来”黄金十年”。

此次收购完成后,凯伦股份将成为佳智彩的控股企业,持股51%。佳智彩的法人陈显锋和控股股东矽彩光电,将成为凯伦的大股东,分别持有凯伦股份股权5.2664%和9.2187%。

凯伦股份的实控人仍是钱林弟。

02

防水龙头VS光电隐形冠军

凯伦股份是防水行业四强,堪称防水材料界的”学霸”。

自2011年成立以来,这家总部位于苏州的企业就以”不做一平米非标产品”的硬核态度出圈,不仅斩获江苏省省长质量奖,还将产品卖到了欧美发达国家。其独创的高分子自粘胶膜卷材和白色聚氨酯涂料,更是填补了国内技术空白,尤其是其独创的TMP融合瓦技术,更是实现了防腐、防水、抗风揭等多重突破,在行业遥遥领先。

2017年登陆A股后,凯伦股份开启”开挂模式”,在华东、华北、华中等地布局五大生产基地,年产能突破1亿平方米。近年来,受房地产下行影响,凯伦股份经营一度陷入困境。2024年业绩预报显示,凯伦股份年度亏损4.1亿-4.96亿元。亏损原因是大量的资产计提和公司严格管控应收风险,主动降低回款不佳的房地产直销业务导致。

相比之下,成立于2017年的佳智彩则是光电赛道的”潜力股”。这家专注于显示面板、光电测试设备的科技公司,早已悄悄打入华为、荣耀、OPPO等头部企业供应链。其研发的光机电一体化解决方案,能像”电子眼科医生”般精准检测屏幕缺陷,在OLED等新型显示技术领域占据重要地位。随着AI算力需求爆发,佳智彩正将业务向半导体量测设备延伸, 增长潜力巨大。

03

防水龙头的跨界破局

近年来,房地产市场调整让建材行业寒意渐浓。作为上市防水公司,凯伦股份近几年发展受阻,业绩起伏较大。此时跨界光电检测领域,恰似给凯伦装上了”双引擎”。防水材料与光电检测设备看似风马牛不相及,但凯伦股份深谙”鸡蛋不能放在一个篮子”的道理——光电检测业务高毛利、高增长的特性,有望扭转防水主业当前的困境。

值得注意的是,凯伦股份近年已在光伏领域悄然布局。其研发的光伏防水一体化系统,成功应用于多个国家级示范项目。光伏屋顶同样需要精密检测设备,而佳智彩的技术正好可以提供这项服务,与之协同发展。

凯伦股份收购佳智彩,是防水企业向”光伏+光电+防水”跨界转型的第一次尝试。

文章来源:中外涂料网

责任编辑:毛新寰

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。