11月14日,中外涂料网注意到,立邦涂料控股有限公司(以下简称“立邦”)正式发布了其2024年三季度业绩报告。这份报告不仅详细披露了立邦在全球范围内的市场表现,还深入分析了各地区、各部门的业绩情况以及未来展望。在多重因素的推动下,立邦在本季度的业绩表现尤为亮眼,再次刷新了历史记录。

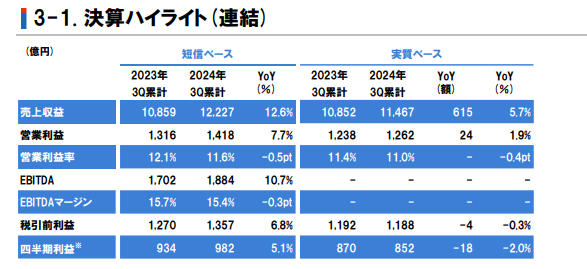

在2024年前三季度,立邦凭借在以中国为首的NIPSEA(立时)主要市场的销量增加,以及日元贬值的影响,实现了合并销售额为12227.47亿日元(约合人民币568亿元),较去年同期同比增长12.6%。这一增长不仅彰显了立邦在全球市场的强劲竞争力,也反映了公司在应对市场变化方面的灵活性和敏锐度。

在合并营业利润方面,立邦同样表现出色。由于增收效果及产品价格上涨等因素带来的总利润率改善,立邦的合并营业利润达到1417.58亿日元,同比增长7.7%。此外,合并税前一季度利润为1356.59亿日元,较去年同期增长6.8%;归母净利润为982.3亿日元(约合人民币45.64亿元),同比增长5.1%。这些数据的增长不仅体现了立邦在成本控制和运营效率方面的优势,也为其未来的发展奠定了坚实的基础。

各部门业绩情况

日本部门:

在日本市场,立邦的各部门表现呈现出一定的差异性。汽车涂料方面,由于汽车产量的减少,销售收益低于去年同期。然而,在工业用涂料领域,尽管市场行情低迷,但由于产品涨价的影响,销售收益与去年同期持平。这显示了立邦在工业用涂料领域的市场地位和定价能力。

在通用涂料方面,产品涨价的渗透和销售政策对销售收益做出了贡献。然而,受到物价高涨带来的消费控制和低价产品需求高涨的影响,销售收益大体上与去年同期持平。尽管如此,立邦仍然通过优化产品结构和提升服务质量等方式,保持了市场的稳定份额。

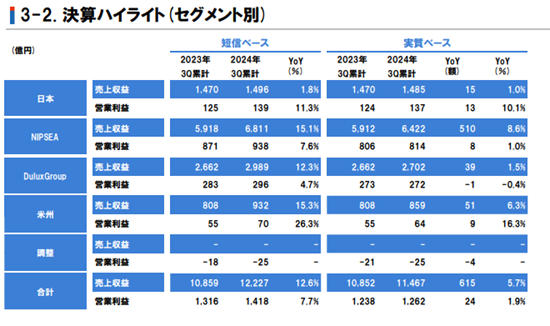

综合来看,日本部门的合并销售额收益达到1496.38亿日元,比去年同期增长1.8%。合并营业利润由于产品涨价等因素的影响,销售总利润率得到改善,达到139.5亿日元,比去年同期增长11.3%。

Nipsea部门:

在Nipsea部门,汽车涂料的销售收益方面呈现出一定的波动性。泰国汽车产量的减少导致该地区的销售收益低于预期。然而,中国汽车产量的增加则有效弥补了这一不足,使得整个细分市场超过去年同期。

在通用涂料方面,除中国外,马来西亚、新加坡等主要市场的销量也有所增加,从而推动了整体销售收益的增长。这使得Nipsea部门的合并销售收益达到6810.58亿日元,比去年同期增长15.1%。同时,合并营业利润为937.57亿日元,比去年同期增长7.6%。

Duluxgroup部门:

Duluxgroup部门在通用涂料的销售收益方面受到太平洋及欧洲市场行情软化的影响,销量停滞不前。然而,由于日元贬值的影响,销售额仍然超过上年同期。这显示了立邦在应对汇率波动方面的敏锐度和灵活性。

在涂料周边业务的销售收益方面,虽然受到市场疲软的影响,但太平洋的业务收购及2023年7月完成收购的欧洲涂料周边产品制造商n.p.t.s.r.l.的业绩贡献超过去年同期。这使得Duluxgroup部门的合并销售额收益达到2988.64亿日元,比去年同期增长12.3%。同时,合并营业利润随着通货膨胀销售管理费用增加,但由于销售总利润率的改善等,达到296.42亿日元,同比增长4.7%。

美洲部门:

在美洲部门,汽车涂料的销售收益方面表现出色。在核心地区美国,由于主要客户日系整车厂的汽车产量恢复和产品涨价的渗透,销售收益超过上年同期。这显示了立邦在汽车涂料领域的市场地位和品牌影响力。

在通用涂料方面,虽然受到美国经济和住宅市场低迷的影响,但产品价格上涨的渗透、加利福尼亚州天气异常的影响较上年同期减少以及新开店效果等因素的推动,销售额同比下降但超过了去年同期。这使得美洲部门的合并销售收益达到931.85亿日元,比去年同期增长15.3%;合并营业利润达69.84亿日元,比去年同期增长26.3%。

立邦中国前三季度揽收近200亿元

中国市场作为立邦最重要的战略阵地之一,在前三季度的业绩表现尤为突出。财报显示,今年前三季度,立邦中国实现销售额4230亿日元(约合人民币196.53亿元),同比增长13.4%;营业利润为512亿日元,同比增长1.7%。

其中,第三季度,立邦中国实现销售额1424亿日元,同比增长4.8%;营业利润为161亿日元,同比下滑13%。这一下滑主要受到汽车涂料业务的影响。由于中国市场整体汽车产量下降及日系整车厂生产低迷的影响,汽车涂料业务实现销售额131亿日元,同比下滑0.2%。

然而,在通用涂料业务方面,TUC业务因消费者情绪及市场低迷导致产品降价,但销量增加,加上3-6级城市及涂料周边领域的增长,实现了1%的增收。TUB业务则受到房地产市场依然疲软的影响,减收16%。尽管如此,工业涂料业务因为一般工业用业务良好,实现了31.3%的同比增长。

预计全年业绩将刷新历史记录

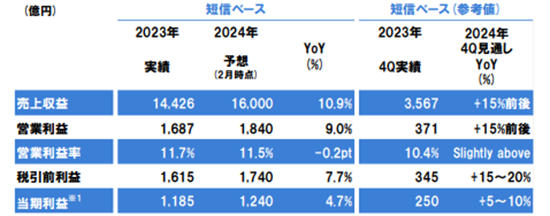

中外涂料网注意到,关于合并业绩预测等未来预测信息的说明,立邦表示将维持2月期初的全年预测不变。预计2024年的销售额将达到16000亿日元(约合人民币784亿元),营业利润为1840亿日元,税前利润为1740亿日元,归属于母公司所有者的净利润为1240亿日元(约合人民币59.37亿元)。

对于中国市场,立邦预计2024年的总销售额将增长5%-10%。其中,TUC业务将增长15%左右,这主要得益于消费者对高品质涂料产品的需求增加以及立邦在DIY业务、电子商务等领域的积极拓展。TUB业务预计将增长0-5%,尽管面临房地产市场和消费者信心下降的挑战,但立邦仍将通过优化产品结构、提升服务质量等方式努力保持业务的稳定增长。汽车涂料业务预计将增长5%左右,这主要得益于中国汽车市场的持续发展和立邦在汽车涂料领域的技术创新和市场份额提升。

展望第四季度,立邦表示将通过彻底控制原材料成本和销售管理费用来维持和改善利润。在当前汇率基调持续的前提下,预计全年销售额将比预期增长2%左右,营业利润将增长0.5%-1%左右。此外,关于印度2事业(NPI·BNPA)的回购,已经获得了当局的批准,预定从第四季度开始计入业绩。这将为立邦未来的发展提供新的动力和支持。

总体来看,立邦在2024年前三季度的业绩表现令人瞩目。在全球市场的强劲增长和中国市场的突出表现下,立邦不仅实现了销售额和营业利润的双重增长,还为其未来的发展奠定了坚实的基础。展望未来,立邦将继续坚持创新、品质和服务的发展理念,不断提升自身的核心竞争力,为全球客户提供更加优质的产品和服务。

文章来源:中外涂料网

责任编辑:李德胜

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。