上市不久股价就涨到90多元的风电涂料龙头麦加芯彩,2023年业绩大跌,营利双降,2024年一季度,利润继续大幅下滑,半个多月的时间,竟引来四批投资者密集调研“讨说法”。

麦加芯彩成立于2002年,是国内风电叶片、集装箱涂料的双料头部企业。

被立邦放弃收购后,麦加芯彩发愤图强,抓住了2021、2022年集装箱行业“一箱难求、量价齐升”的高爆期,实现了高速发展,并2023年11月在上交所成功上市。上市即巅峰,麦加芯彩的股价一路攀升至90多元,成为当时股价最高的上市涂企。在股市上风头无两,被很多投资者追捧热炒。

但这一切从2023年报和2024一季报公布开始,产生了逆转。

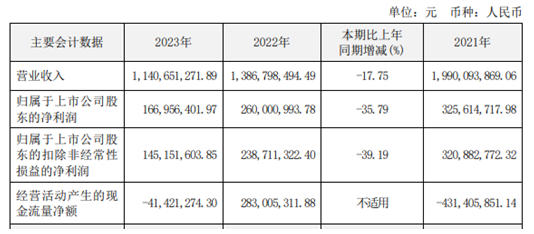

2023年风电涂料龙头麦加芯彩营利双降,全年实现营收11.41亿元,同比下滑17.75%,归属于股东的净利润1.67亿元,同比下滑35.79%。

2024年一季度,麦加芯彩的营收有所改善,营收3.02亿元,同比增长31.02%,但净利润同比下降49.84%,仅为2827万元。

早在2022年,麦加芯彩的业绩就出现下滑趋势,而且一直没有止住。昔日的风电涂料龙头、集装箱涂料大佬到底怎么了?

麦加芯彩是国内最大的风电叶片涂料供应商,是全球四大集装箱涂料供应商之一。

2020 年麦加芯彩集装箱涂料的市占率为 13.6%,2022 年,市占率 20%, 2023 年已达 26%。

麦加芯彩没有把鸡蛋放在一个篮子里,却把鸡蛋装在了两个篮子里。

2023年麦加芯彩销售额为11.41亿元。其中集装箱涂料的销售额为5.84亿元,风电涂料的销售额为5.1亿元,这两块主营业务占麦加芯彩营收总额的96%以上。

关于业绩下滑的原因,麦加芯彩在答投资者提问时表示,2021 年至 2022 年 Q3 经历了集装箱行业发展史上从未有过的 “一箱难求、量价齐升”的狂飙;2022 年 Q4 起风云突变,至 2023 年年末持续低迷,尤其 2023 年 Q3、Q4 产品价格偏低;2023 年 Q4 末至今集装箱需求逐渐回暖。

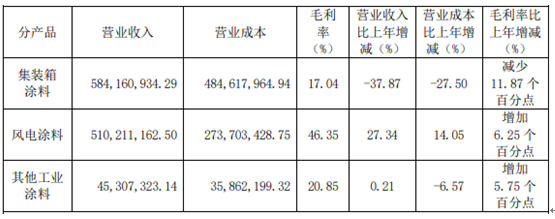

2023 年度集装箱行业经历了行业低谷,公司集装箱涂料全年收入下降 37.87%。

从集装箱涂料价格来看,去年全年逐季下降,去年末今年初到达最低,带来了毛利率的下滑。

风电行业 2023 年装机量同比 2022 年大幅增长,风电涂料销售增长 27.34%,同时得益于竞争格局相对集中及原材料的降价,毛利率处于较高水平。

从收入结构来看,2022 年毛利率下滑的集装箱涂料收入占比,从2022年的 67.80%下降至 51.21%;而毛利率较高的风电涂料占比,则从 2022 年的 28.89%增加至 44.73%。

麦加芯彩的董事会秘书、财务总监崔健民表示,2023 年末由于红海因素客户集中下单,但是价格依旧较低,导致2024年第一季度较长时间内结算价格较低,毛利率偏低。

不过,据行业内一家权威机构德路里预测,2024年集装箱制造量有机会超过350万TEU,而2023年全球仅有230万TEU左右,如果按此计算, 行业增速超过50%。

从麦加芯彩自身业务看,一季度集装箱涂料销量同比增加大约200%,后续订单目前来看也处于比较理想的状态。随着集装箱行业的回暖,大概率上会带动毛利率的提升。

文章来源:中外涂料网

责任编辑:陆虎

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。