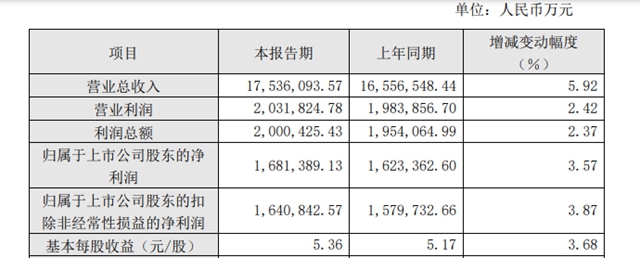

近日,千亿化工巨头万华化学低调地发布了营利双增的业绩预报。2023年,万华化学实现营收1753.61亿元,同比增长5.92%,归属于上市公司股东的净利润168.14亿元,同比增长3.57%。

虽然一举实现扭亏为盈,营收和利润总量惊人,但个位数的盈利双增,与2021年时近乎翻番式的增长,也就显得平平无奇了。

在业绩预报中,万华化学解释了2023年业绩平平无奇的原因。2023年,虽然经济形势不及预期,但万华化学新装置产能快速释放,持续深耕全球市场,形成产品销量同比增长的有利态势,但公司产品销售价格同比有所下降,同时受主要化工原料及能源价格下降等因素影响,产品生产成本也同比下降。综合上述因素影响,公司营业收入、归属于上市公司股东的净利润较上年同期实现个位数增长。

万华化学的业绩快报中不仅预报了业绩,分析了业绩增长幅度不大的原因,还强化了落实股东回报计划,提供持续、稳定的现金分红的信心和态度。因此这次的业绩快报叫《关于推动公司“提质增效重回报” 及2023年度业绩快报公告》

公告称,公司分红政策保持连续、稳定,制定并披露了《万华化学未来三年股东回报规划(2021年-2023年)》。最近三年,公司每年现金分红金额占当年度合并报表中归属于上市公司股东净利润的比例均高于30%。2020年度,公司派发现金红利占归属于上市公司股东净利润的 40.65%;2021年度,占 31.84%;2022 年度,占30.95%。

公司表示,一方面,公司将在保证正常经营的前提下,坚持为投资者提供持续、稳定的现金分红,采取措施切实“提质增效重回报”,维护股东利益;另一方面,结合公司经营现状和业务发展目标,按照公司的战略规划在相关领域继续加大项目投资,为股东带来长期的投资回报。

在建项目稳步推进,打开中长期增长空间。公司继续推动乙烯二期、蓬莱一期、福建TDI二期等重点项目的建设工作。其中,乙烯二期工程建设120万吨/年乙烯及下游高端聚烯烃项目,将实现自主开发的POE、差异化专用料等高端聚烯烃产品产业化,预计于2024年10月开始陆续投产。同时,蓬莱园区将打造精细化学品与新材料一体化制造基地,预计于2024年6月开始陆续投产。此外,福建TDI二期33万吨扩建项目已于2023年9月环评公示,建成投产后将进一步巩固公司TDI全球龙头的地位。

万华化学是化工行业的龙头企业,是世界级MDI龙头,国内聚氨酯市场领先企业,拥有烟台、宁波、四川、福建、珠海、匈牙利六大生产基地及工厂。

万华化学主营业务包括聚氨酯、石化、新材料及精细化学品的研发、生产和销售。主要服务的范围有生活家居、运动休闲、汽车交通、建筑工业和电子电器等。(中外涂料网)

文章来源:中外涂料网

责任编辑:雷达

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。