今年前三季度,全球第四大涂料巨头立邦实现了销售收入72.15亿美元,同比增长10.8%。归母净利润达到6.21亿美元,同比增长70.8%。而在中国市场,立邦中国的表现更是抢眼,实现销售收入179.81亿元,同比增长7%,营业利润达到24.29亿元,同比增长高达99.7%。

营利双增,利润狂飙,立邦展现出头部领军涂料企业在疫后市场强者恒强的规模优势、产品优势、品牌优势与发展韧性。

亚洲第一大涂料企业,今年能否史无前例地创造亚洲涂企冲进世界前三的新历史?值得期待。

01

乐观的立邦:全年利润将增长50%以上

11月14日,Nippon Paint Holdings(以下简称“立邦涂料”)公布了2023年第三季度经营业绩报告。公司前三季度实现销售收入10859亿日元(约合72.15亿美元、523.31亿元人民币。注:此数据按2023年11月15日汇率150.50日元折合1美元、20.75日元折合1元人民币计算,下同),同比增长10.8%;营业利润1316亿日元,同比增长60.8%;税前利润1270亿日元,同比增长59.5%;归母净利润934亿日元(约合6.21亿美元、45.03亿元人民币),同比增长70.8%。

立邦涂料表示,综合销售收入同比增长10.8%,主要原因是由于新冠疫情解除城市封锁等因素,经济活动恢复正常,主要业务中国通用涂料业务收入增长。营业利润同比增长60.8%,主要是由于产品提价渗透等因素导致毛利率改善,以及销售收入较上年同期反弹增长,在中国追加计提坏账准备。

营业利润同比增长60.8%,主要是由于产品提价渗透等因素导致毛利率改善,以及销售收入较上年同期反弹增长,在中国追加计提坏账准备。此外,由于日元汇率比先前预测的汇率低,以及中国TUB业务低于预测的水平,几乎抵消了日本业务的上涨,预计销售收入将符合最初的预测。另一方面,由于日本和土耳其的原材料成本率下降,以及中国和其他国家的销售和管理费用控制,我们保持了盈利能力。

在业绩公告中,立邦还修正了之前的业绩预测。预计2023年全年销售收入为14500亿日元,同比增长10.8%。营业利润预计为1680亿日元,同比增长50.2%。税前利润预计为1580亿日元,同比增长51.2%。归母净利润预计为1150亿日元,同比增长44.8%。尽管面临一些挑战,如日元汇率的影响以及中国TUB业务的低迷,但立邦表示销售收入将符合最初的预测。此外,由于日本和土耳其的原材料成本率下降以及中国和其他国家的销售和管理费用控制得当,公司的盈利能力得以保持。这些数据充分展示了立邦作为全球涂料巨头的实力和韧性。

02

立邦中国:今年前三季利润激增99.7%

今年前三季度,立邦中国业绩表现得尤为突出。

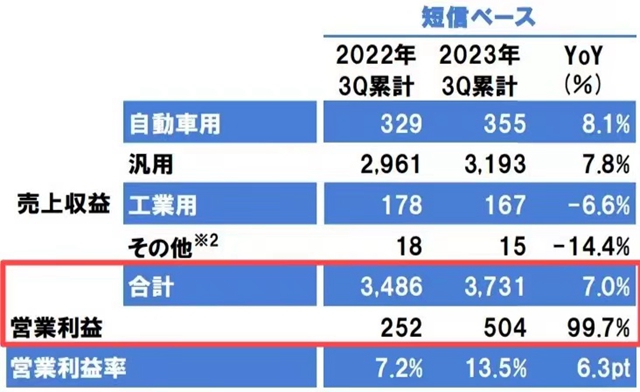

财报显示,立邦中国实现销售收入高达3731亿日元,折合人民币约为179.81亿元,同比增长7.0%。营业利润504亿日元,折合人民币约为24.29亿元,同比增长高达99.7%。一系列的数字充分表明立邦中国在其市场上的强大竞争力以及业务发展的稳健性。

具体到各业务板块,建筑涂料业务收入3193亿日元(约合人民币153.88亿元),同比增长7.8%;汽车涂料业务收入为355亿日元(约合人民币17.11亿元),同比增长8.1%;工业涂料业务收入为167亿日元(约合人民币8.05亿元),同比下降6.6%;其他业务收入15亿日元,同比下降14.4%。

第三季度,立邦中国实现单季销售收入1358亿日元,同比增长4%。营业利润为185亿日元,同比下降2.5%。其中,建筑涂料业务收入为1166亿日元,同比增长4.2%。汽车涂料业务收入为131亿日元,同比增长10.2%。工业涂料业务收入为57亿日元,同比下降10%。其他业务收入则为5亿日元,同比下降20.7%。

立邦中国表示,中国市场建筑涂料方面,TUC业务的营销活动和在3-6级城市的强劲增长推动了销量的增长,销售收入同比增长10%。然而,TUB方面却因为房地产市场的持续低迷而销售收入同比下降了17%。此外,受汽车产量下降的影响,汽车涂料销售收入呈现下降趋势。尽管如此,营业利润方面还是因为增收效应和原材料费用率有所改善而有所增加。第二季度虽然有补贴等计入,但季节性因素和广告宣传费等销售管理费用的削减起到了关键作用,使得利润得到增加。

财务报告预测立邦中国在2023年全年的销售收入将同比增长5-10%。其中,零售业务销售收入预计同比增长20%左右,工程业务收入则预计同比下降15%左右,汽车涂料收入同比增0%左右。这一预测显示出立邦中国对未来市场的乐观预期。

立邦1992年进入中国市场,业务涵盖建筑涂料、木器漆、汽车涂料、粉末涂料、一般工业涂料、卷材涂料、船舶涂料以及辅材辅料、保温装饰一体板、保温材料、表面处理剂等。截止目前,立邦在中国大陆建有超过70个生产基地,拥有员工10000余名。

03

冲击全球前三,立邦能否创造亚洲涂企新历史

立邦已成长为亚洲第一大涂料企业,也是目前全球涂料前三甲最有力的竞争者。

根据中外涂料网发布的2023年世界十大涂料企业排行榜显示,2022年立邦与第三大巨头阿克苏诺贝尔营收差距是21亿美元。

2023年前三季度,阿克苏诺贝尔共揽收81.39亿欧元,同样按11月15日汇率计算,折合88.55亿美元,同比下滑1%;归母净利润为4.01亿欧元,折合4.36亿美元,同比增长16.56%。

而立邦除了营收72.15亿美元尚距阿克苏诺贝尔有16.4亿美元差距外,净利润6.21亿美元已经实现超越。多个数据说明,立邦在并购和疫情时期逆势产能布局上打下了厚实的基础,蓄能正在释放。

中外涂料网还注意到,立邦此前以3005亿日元现金收购澳大利亚Dulux Group的100%股权,并购带来的增长,正在开花结果。

财报显示,由于太平洋和欧洲的产品价格上涨,通用涂料的销售收入高于去年同期,尽管利率上升导致消费者需求下降。由于太平洋和欧洲各品牌产品价格上涨的影响,涂料周边业务的销售收入高于去年同期。因此,Dulux Group的综合销售收入为2662亿日元,同比增长15%;营业利润为283亿日元,同比增长21.8%。

而今年以来,立邦涂料又连续五次出手,相继宣布收购收购Alina集团LLP75%的股权,D-Act有限公司、印度涂料制造商立邦涂料(印度)有限公司(NPI)和伯爵立邦汽车涂料有限公司(BNPA)股权、欧洲涂料周边产品制造商NPT公司51%的股权。

立邦于2023年1月31日披露的一份董事会效力文件中表示,我们的目标是基于两大战略来推动我们的业务增长,一是现有业务的有机增长;另一种是通过收购整合新资产所推动的无机增长。董事们可以进一步升级关于增长战略的讨论,将所有这些业务视为在全球市场上不断增长的业务,并基于对业务组合的严格和客观评估,并着眼于增长的商业机会,优化投资决策。

按目前的并购扩张和业绩增长速度,冲击全球涂料前三,立邦近在眼前。而一旦实现,立邦将改写全球涂料前三甲至今没有亚洲涂料企业的历史。

世界十大涂料企业排行榜格局能否改变,阿克苏诺贝尔还能保住世界第三大涂料企业的荣誉吗?我们拭目以待。

文章来源:

责任编辑:

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。