10月31日,中外涂料网注意到,船舶涂料大佬中涂化工发布了2024财年第2季度(2023年7月1日~ 2023年9月30日)业绩报告。报告期内,中涂化工实现销售额553.78亿日元(约合人民币26.8亿元),同比增长24.5%。利润方面,除了努力调整符合制造成本的销售价格和扩大高附加价值产品的销售外,由于海外原材料价格持续走软,收益性得以恢复,归母净利润为44.16亿日元(上年同期净亏损31百万日元)。

中外涂料网了解到,报告期内,在中涂化工主力业务的船舶涂料领域,面向新造船方面,由于在中国和韩国的销售量增加,以及与制造成本相称的销售价格的适当化等,整体销售额增加了。在修理船方面,随着以应对IMO(国际海事机构)燃料费限制为首的船舶CO2排放量削减动向的提高,在世界范围内对高性能船底防污涂料的需求高涨的情况下,以欧洲为中心推进了销售价格的合理化和高附加值产品的销售,因此进展顺利。在工业涂料领域,由于东南亚和国内的重防腐蚀涂料的销售稳步发展等,销售额增加了。在集装箱用涂料领域,由于在中国采取抑制低利润订单的措施,导致销售下滑。

从地区来看,报告期内,日本地区销售额达到199.84亿日元,比去年同期增长8.3%。在损益方面,虽然面向新造船的核算改善仅限于有限的部分,但是由于整体上致力于符合制造成本的销售价格的合理化和高附加价值产品的扩大销售等,部分利润比上年同期增加了12.7亿日元,盈利8.03亿日元(去年同期亏损4.66亿日元)。在船舶涂料方面,在面向新造船和维修船的需求稳步增长的情况下,公司根据制造成本调整了销售价格,从而增加了销售额。工业涂料方面,由于重型防腐涂料的销售稳步增长,而建材用涂料的销售下滑导致收益恶化,因此整体出现了减收。

中国地区销售额达到90.41亿日元,比去年同期增长50.7%。在损益方面,除了与制造成本相称的销售价格的合理化之外,还有增收效果,部门利润达到13.57亿日元(去年同期段亏损8.82亿日元)。在船舶涂料方面,面向新造船及修缮船的需求持续坚挺的情况下,面向新造船的销售量大幅增加,除此之外,在修缮船上也进行了与制造成本相称的销售价格的合理化,加上日元贬值的汇率的影响,销售额增加了。在工业涂料方面,与受疫情影响的去年同期相比,销售恢复了,另一方面,集装箱涂料方面,由于进行了低利润案件的订单抑制,销售下降了。

韩国地区销售额达到49.75亿亿日元,比去年同期增长62.9%。盈亏方面,销售价格与制造成本相符,加上增收效果,部门利润比上年同期增加到1.35亿日元(上年同期为亏损3.22亿日元)。船舶涂料方面,面向新造船的涂料价格与去年同期受工程延迟影响销量减少的反弹力和制造成本相符,此外面向维修船的涂料在销量恢复的情况下,销售价格也进行了合理调整。

东南亚地区在以修理船为中心的船舶涂料和重防涂料方面,由于采取了符合制造成本的销售价格合理化措施,加上日元贬值的汇率影响,销售额达到80.01亿日元,比去年同期增长16.9%。部门利润同比增加39.6%,达到13.67亿日元。

欧洲和美国地区船舶用涂料方面,在需求持续坚挺的情况下,除了致力于符合制造成本的售价合理化和高附加价值产品的销售外,受日元汇率贬值的影响,主要用于维修船舶的销售增长,销售额达到133.74亿日元,比去年同期增长32.3%。部门利润同比增长114.4%,达到6.51亿日元。

根据最近的业绩动向,中涂化工对2024财年的业绩预测及分红预测进行了修正。中涂化工预计,全年销售额为1050亿日元;营业利润为84亿日元,同比增长21.7%;归母净利润为84亿日元,同比增长86.7%。

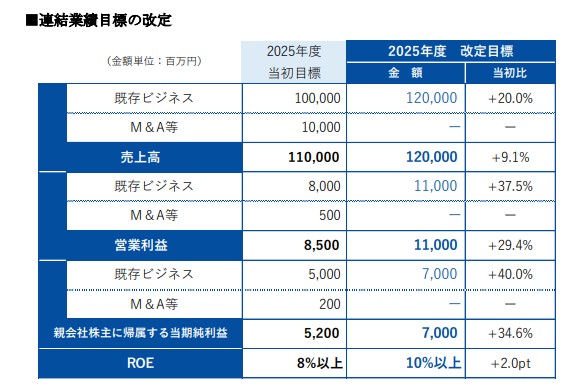

值得注意的是,发布财报当天,中涂化工还发布了“关于修改中期经营计划业绩目标的通知”称,公司基于最近事业环境的变化,对2021年5月公布的中期经营计划“CMP新CenturyPlan 2”中提出的关于2025财年(公司中期计划的最终年度)的合并业绩目标进行了修改。此外,各种战略和股东回报方针等,业绩目标以外的中期经营计划的内容没有变更。

中涂化工的目标是,2025财年实现销售额1200亿日元(约合人民币58亿元);营业利润为110亿日元;归母净利润为70亿日元。(中外涂料网)

文章来源:中外涂料网

责任编辑:雷达

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。