身边被恒大祸害过的供应商笔笔皆是,因此很多供应商现在对碧桂园的态度基本就是避桂园。

曾几何时,登上恒大供应商排行榜就是登上了金主榜单,是一种炫耀的资本。恒大暴雷后,进入恒大供应商债主排行榜,就像进了死亡榜单,让人不寒而栗。

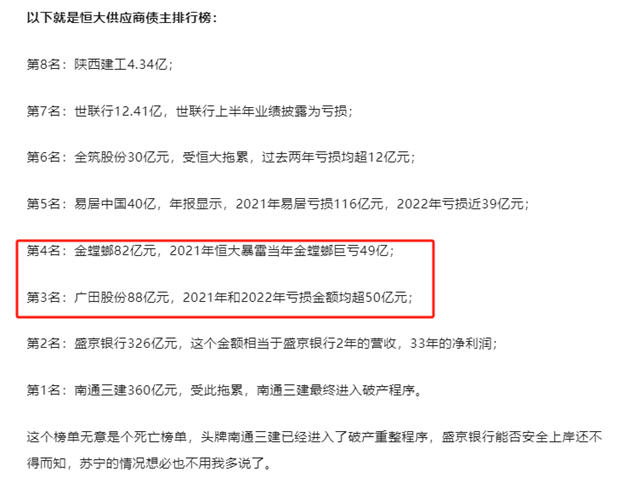

年收入300亿的家装第一巨头金螳螂,因为恒大82亿的巨额欠债,2021年巨亏49亿元。家装行业排名第二的广田股份,因为恒大欠债88亿,2021、2022均亏损50亿元以上,已经濒临破产边缘。

涂料防水供应商们唯恐避恒大不及,8月碧桂园自曝债务危机,供应商们又开始避桂园了。

01

以下是东方雨虹、科顺、凯伦、亚士等涂料防水上市企业董秘在有关碧桂园问题时的表态。

东方雨虹:您好,碧桂园与公司合作过程产生的收入占公司收入比例一直较小,且公司近年来持续加强回款管理,因此截至目前,碧桂园与公司无大额债权债务关系。另外,公司今年持续进行渠道优化变革,截至2023年上半年,公司零售渠道收入占比达29.98%,工程渠道收入占比达36.45%,目前工程渠道和零售渠道已成为公司主要的销售模式。同时,公司始终坚持风险控制优先,实施“对到期应收账款实行零容忍”,出台相应的应收账款管控策略,强力推行应收款全员全过程管理,充分调动全员收款积极性;成立了专门的风险管控中心评估客户履约能力,制定履约评价体系对客户进行分级,针对不同等级的客户采取不同的收款政策;对合同评审、工程签证和回款情况等过程进行全程监控,随时跟进所有客户每个具体项目的应收账款回款情况,通过处理合同风险、应收账款控制管理、债权凭证管理、要求提供资产担保、非诉及诉讼方式的应收账款催收等多种措施完善应收账款管理机制,防范应收账款风险。

科顺股份:公司与碧桂园直接业务合作较少,其运作情况不会对公司经营产生重大影响。

凯伦股份:公司与碧桂园业务往来产生的收入占比较小。

亚士创能:您好,经初步排查,截至目前,公司对碧桂园无应收账款、无应收票据、无其他应收款,且公司在此前已经停止向碧桂园公司直接供货业务。 为应对应收账款坏账风险,公司始终遵循“风险管控,持续提升经营质量”的战略方针和“疑者从有,疑者从严”的风控导向,推行应收账款全员全过程管理,充分调动全员收款积极性;成立了专门的风险控制部门评估客户履约能力,搭建全方位风险控制体系;对客户进行分类分级管理,针对不同类别和等级的客户采取不同的赊销支持、过程监测和收款策略;对客户尽调、合同评审、债权确认、项目进度和应收回款等情况进行全生命周期管控,随时跟进存在应收账款项目的施工进度、异常分析及回款情况。

02

中国的房地产行业是高杠杆高负债模式,房企与供应商是深度绑定的,一荣俱荣一损俱损。

现在碧桂园8月自爆债务危机以来,被恒大祸害怕了的涂料、防水供应商们,担心碧桂园成为第二个恒大,纷纷表态,与碧桂园业务较少或没有,是情理中的事。

毕竟作为上市公司,大家都害怕碧桂园的事情将自己牵扯进去,造成股价大跌、市值蒸发的风险,还怕合作伙伴因此对自己失去信心,对企业的未来造成潜在风险。

前两个月还很顺利,保交楼、售楼面积这两年始终行业前三,转让广州亚运城30%股权、卖掉私人飞机、杨氏家族为碧桂园提供3亿美元无息贷款、147亿国内债券获得了三年展期。但自从近日,碧桂园自爆境外债券将难以如期偿还后,创始人杨国强父女跑路、被抓等谣言就开始满天飞。

卖亚运城股权,卖私人飞机,已经退休的创始人杨国强坐镇总部,一周内两次公开露面,告诉大家,他不会跑路,仍在积极还债。碧桂园也官宣了杨国强父女在国内正常办公,保留对造谣者追责的权利。

碧桂园显得很弱势,但碧桂园的可出售资产仍远远高于负债,在美债展期的关键节点,碧桂园表现出来的弱势,又何尝不是在债权人那里搏取了一些同情分,为境外债展期增加了成功机会呢?

虽然房地产业整体在下行,但一线城市房价已经止跌回稳,而且这两年,碧桂园的保交楼和售楼面积,一直名列行业第一。如果这样的房企展期都通不过,那真的麻烦大了?(中外涂料网)

文章来源:中外涂料网

责任编辑:雷达

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。