北新建材半年收入114亿,引人注目的不仅是其出色的业绩,还有不再被雪藏的涂料业务,涂料翼沉寂四年后,首次在财报中独立呈现。

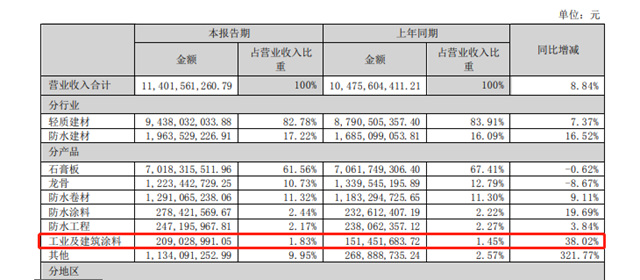

北新建材在实施一体两翼战略五年的时间里,涂料翼的业绩一直被隐瞒了四年。直到今年8月18日,北新建材公布半年报,实现营业收入114.02亿元,同比增长8.84%;归母净利润18.96亿元,同比增长15.58%。上半年,工业及建筑涂料营收达到2.09亿元,同比增长38.02%。

01

北新建材,虽然是一家规模达200亿的央企,但在2019年开始实施一体两翼的发展策略后,其涂料翼的收购过程并不顺利,导致其发展相对缓慢,一直较为弱小。因此,涂料业务在过去的四年中的财报中一直被雪藏。

北新建材的防水翼走的是以收代建的路子,收购路上顺风顺水。2021年6月,北新防水成立,整合旗下防水业务。短短几年,已经稳居防水行业的三甲。

北新的涂料翼在收购路上,走得一直不太顺。虽接触了灯塔、晨阳、华润等众多国内涂料企业,但收购成功的只有天津灯塔。2021年7月,北新涂料成立,开始整合旗下的龙牌、灯塔等涂料业务。目前,北新建材已拥有龙牌涂料和灯塔涂料100%的股权,开始了自我发展为主,伺机收购的路子。

自我发展的北新涂料相对慢一些,业绩一直没有在财报中单独列出。

今年上半年,北新建材的涂料翼在石膏板+策略的拉动下取得了38.02%的快速增长,上半年营收突破了2亿,全年有望过4亿,在营收占比达到2%。

02

上半年,北新建材是如何利用其石膏板业务的领导地位,以及“石膏板+”业务的策略,带动了业绩和盈利的双增长,同时促进了涂料业务的快速增长?

北新建材的石膏板市场份额国内第一,因此北新建材坚持聚焦石膏板主业,坚定不移做强做优做大石膏板和“石膏板+”业务,用石膏板带动防水翼和涂料翼共同发展,实施工业品向消费品转型。

加速拓展防水业务,抢抓行业新规带来的增量机遇,加大力度推动新产品和 施工新技术推广;加强优质客户渠道开拓,培育发展新渠道并深耕优质客户、重点客户,巩固市场优势;加强研发投入 和技术升级,推动生产基地设备升级改造,装备技术、生产水平再上新台阶。

加快推进涂料业务,做大建筑涂料,做强工业涂料,建筑涂料构建差异化,调整产品结构聚焦功能性高附加值产品;完成灯塔涂料 51%股权受让,工业涂料夯实 在航空航天等应用领域的优势地位并进一步聚焦风电叶片、工业防腐、高端装备机械等细分市场,扩大应用领域;坚持 聚焦+制高点战略,强化高利润业务和优势业务,提升盈利能力。

加快推进“国际化”。报告期内,本集团加快“国际化”进程,围绕非洲、中亚、中东、东南亚等新兴国际市场加 强开拓,坦桑尼亚生产基地较去年同期营业收入、利润总额实现双增长;乌兹别克斯坦年产 4000 万平方米石膏板生产线 已进入生产;泰国公司已设立,项目建设有序推进。同时,加强实地调研,深耕属地市场,探索粉料砂浆、护面纸等多 品类业务发展模式。

狠抓“三精管理”,锚定高质量经营 坚守“价本利”,“稳价拓量”增强盈利能力。报告期内,本集团加强市场研判,精准施策,稳价格、增销量。坚 持“价格优先、市场份额优先、效益优先”三原则,坚定落实稳价涨价策略。

攻坚“一毛钱”节约计划,压实“增节降”。紧盯市场一线,发挥规模采购优势、优化采购策略、提高性价比,降 低采购成本;紧盯生产一线,坚持精益生产,探索原料替代、配方优化,加强设备管理,提高运行稳定性,深入实施质 量提升行动,落实降本增效;紧盯研发一线,开展技术攻关,提高工艺水平,持续工艺改进,进一步节能降耗;优化期间费用管控,提升企业运营效益。

加强风险防范,提升经营质量。坚持高质量营销,完善“额度+账期”的授信机制,推进“确权+对账”的应收账款管控,启动“催收+诉讼”清收机制;加大存货压减力度,确保经营性活动现金流稳定。(中外涂料网)

文章来源:中外涂料网

责任编辑:雷达

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。