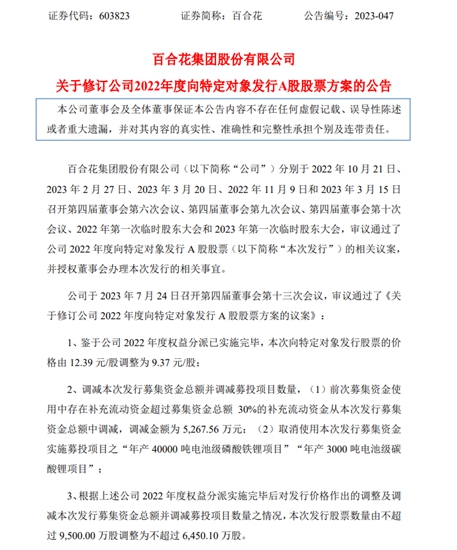

7月24日,百合花公告,修订定增方案,调减定增规模,拟募资上限由11.77亿元下调至6.04亿元 取消年产4万吨电池级磷酸铁锂等项目。

据悉,百合花本次向特定对象发行股票的价格由12.39元/股调整为9.37元/股。前次募集资金使用中存在补充流动资金超过募集资金总额30%的补充流动资金从本次发行募集资金总额中调减,调减金额为5267.56万元;取消使用本次发行募集资金实施募投项目之“年产40000吨电池级磷酸铁锂项目”“年产3000吨电池级碳酸锂项目”。本次发行股票数量由不超过9500万股调整为不超过6450.10万股。

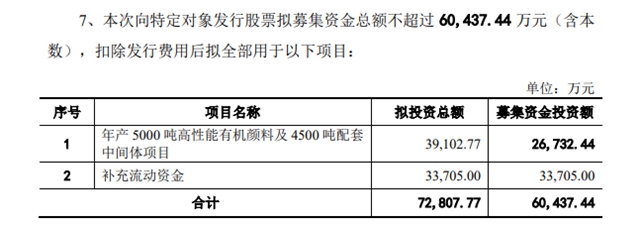

调整后,公司拟向实际控制人陈立荣定增募资不超6.04亿元(原计划是募资11.77亿元),用于年产5000吨高性能有机颜料及4500吨配套中间体项目、补充流动资金。

百合花集团主要生产各种高性能有机颜料和颜料中间体,拥有年产34000吨有机颜料和13000吨颜料中间体的生产能力,是国内最大的颜料专业生产企业之一,产品主要应用于中高档涂料、油墨及高分子材料着色领域。

此前2022年10月24日,百合花公告称,拟定增募资不超过11.77亿元跨界布局新能源材料业务,在巩固原主业发展的基础上,布局新能源材料业务,从而形成“化工材料+新能源材料”双主业的业务结构。

2023年3月21日,百合花公布定增方案,拟向特定对象发行股票募集资金总额不超过11.77亿元,扣除发行费用后将用于“年产40000吨电池级磷酸铁锂项目”4亿元、“年产3000吨电池级碳酸锂项目”1.2亿元、“年产5000吨高性能有机颜料及4500吨配套中间体项目”3.2亿元以及补充流动资金3.37亿元。

将其募集资金的44.18%将投向新能源材料,百合花此举引发深交所关注。4月25日,深交所下发问询函,要求就涉及募投项目必要性、融资规模及效益、前次募投项目进展、公司经营概况以及实控人陈立荣参与认购的资金来源等作出说明。

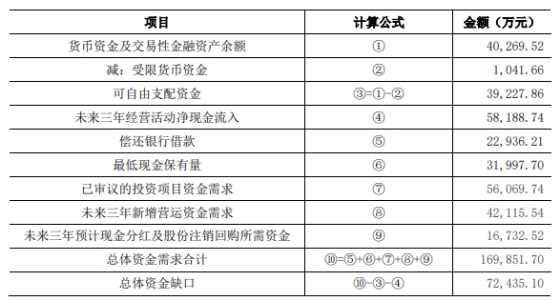

百合花6月20日回复深交所问询函称,综合考虑公司的日常营运需要、公司货币资金余额及使用安排等,公司目前的资金缺口为7.24亿元。

为此,上交所要求百合花补充说明公司进入磷酸铁锂等新能源材料领域的原因以及在技术、人员、管理、技术专利等方面的储备情况,公司相关产品是否已进行客户送检及验证,是否已批量生产,该募投项目是否符合投向主业的相关要求,新增产能的合理性及消化措施,“年产 5000 吨高性能有机颜料及 4500吨配套中间体项目”的必要性及紧迫性,本次募投项目均由全资子公司宣城颜料来实施的背景及合理性。

由于百合花此次融资用于补充流动资金在募资总额中的占比为28.63%,上交所要求百合花说明实质上用于补充流动性的规模及合理性,相关比例是否超过本次募集资金总额的30%。

与此同时,上交所也关注到百合花前次募投项目未达承诺收益。2016年12月,百合花上市,首发募集资金净额4.34亿元,其中3.45亿元用于“年产8000吨高性能与环保型有机颜料项目”(下称“前次募投项目”)。由于工艺调整等原因,项目持续延期,直到2021年12月才达到预计使用状态。据统计,该项目在2022年1-9月产生净利润2672.37万元,与当时的承诺收益存在一定差距。

中外涂料网注意到,多家上市公司定增规模调整“缩水”。定增预案发布后,监管层问询主要集中在“补流比例过高”“与主营业务是否相关”“融资规模是否合理”等方面。因此,很多上市公司基于尽快完成定增、减少市场波动风险等考虑,往往会对原来的定增规模做一定调整。中国银行研究院研究员叶银丹表示,一是为响应监管机构关于聚焦主责主业,树牢合规风控意识,坚持稳健经营,走资本节约型、高质量发展之路;二是当前经济仍在恢复,部分公司可能对募资的信心有所不足;此外,部分公司可能对未来扩大生产经营更为谨慎,因此对企业未来资金需求的预期有所下滑。

此外,入局电池级磷酸铁锂项目的化工企业众多,市场竞争明显加剧,引发产能过剩担忧。前两年磷酸铁锂价格高景气,大规模扩产,除了德方纳米、湖南裕能等老玩家之外,三元材料、钛白粉、磷化工企业,甚至一些煤化工和石化公司纷纷加入,新入局者大幅增加。2023年上半年,下游需求不及预期,整个锂电产业链高库存,多数电池企业订单量下降,开始去库存、降产能,传到至产业链上游,一季度锂电板块业绩大幅下滑,扩产项目停滞、投产率低等问题突出。上半年磷酸铁锂开工率一路向下,从去年11月的91%下降至4月的45%,5月份有所回升,但仍在60%以下。截止6月30日,动力型磷酸铁锂均价10万元/吨,较年初降6.6万元/吨,储能型磷酸铁锂均价9.7万元/吨,较年初价格降6.4万元/吨,跌幅均在40%。

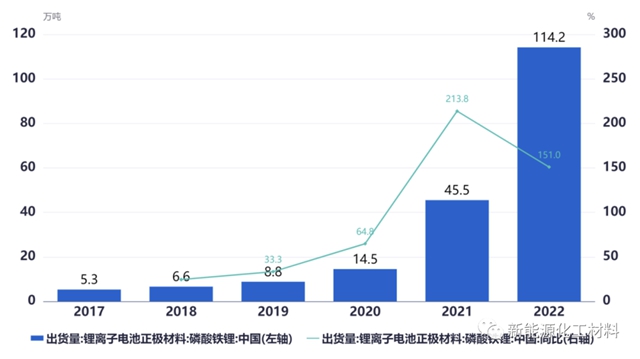

中国磷酸铁锂正极材料年度出货量及同比增速(EVTank)

中国磷酸铁锂正极材料年度出货量及同比增速(EVTank)

据新能源化工材料报道,亚化咨询《中国磷酸铁锂正极材料2023年度报告》以及《中国磷酸铁锂项目数据库(月更)》统计磷酸铁锂合计规划产能已经超过1000万吨/年。磷酸铁锂技术门槛相对较低,扩产周期6-12个月,因此今明两年将是前期扩建产能的集中释放期。截止2023年6月,磷酸铁锂现有产能262万吨,预计下半年新增产能270万吨,若都如期落地,总产能或将突破500万吨,产能过剩是大概率事件。

此外,产能同质化严重必然会加剧市场竞争,很多新企业在磷酸铁锂技术上没有积累,也没有研发能力,很难持续体现技术和成本优势,这部分产能只能被迫出清,这两年是个关键期。专业人士认为,投资有风险,即使是新能源赛道,也同样面临着残酷的市场竞争,高质量发展一定要聚焦主业,防范风险,发挥优势,稳健经营。

文章来源:中外涂料网

责任编辑:雷达

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。